2021年も終わるということで、東証も大納会を迎えたということで今年の年末時点の資産状況を確認しておきたいと思います。

米国はまだ年内の営業日がありますが、12月30日の東京株式市場が終わった時点ということで計算しようと思います。

ちなみに昨年末は以下のような状況でした。

前提

私はアラサーのサラリーマンで、妻と子ども1人がいる3人家族です。妻は育休中です。

子どもがまだ小さいので、そこまで教育費はかかっていませんが、子ども服やおもちゃなどが増えてきた今日このごろです。

資産状況(結論)

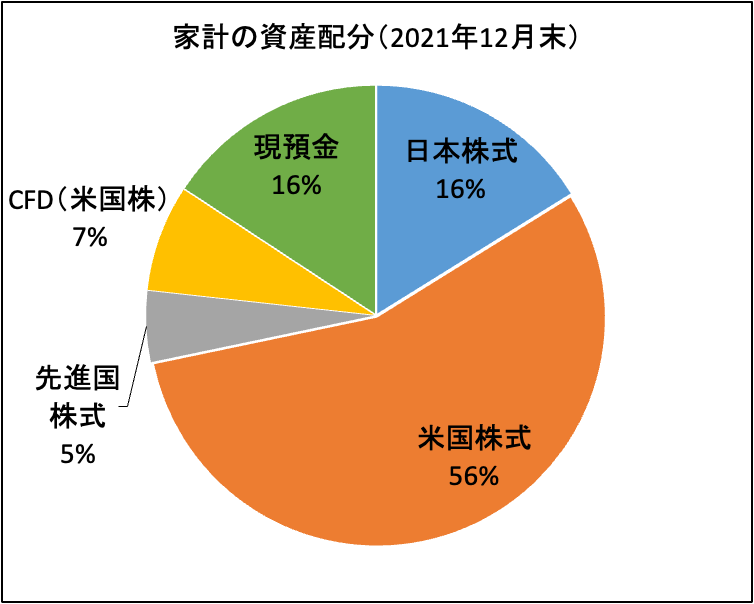

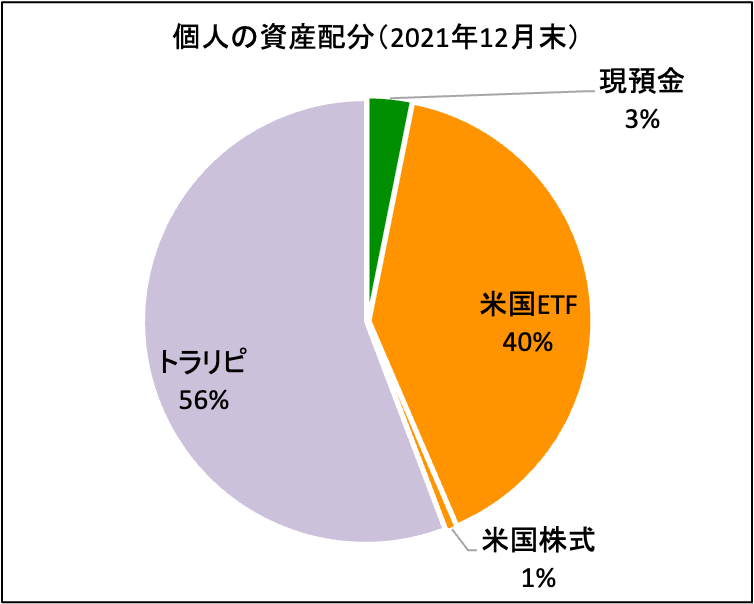

評価額(時価)ベースでの家計の資産(ジュニアNISA含まず)は1,425万円、個人の資産(お小遣いや結婚前から持っていたもの)は428万円となりました。

取得価額(簿価)ベースだと賞与の分くらいしか増えていないので、米国株のおかげですね。例えばS&P500指数は、年初から12月29日までで、28.6%上昇しています。

もちろん+28%上がる年があるのならー28%になる年もあるのが投資なのですが、15年以上の長期的スパンで見れば元本を割る確率はかなり低いという過去のデータがあります。皆もNISAとかやったほうがいいよ、と心の中で思っています。

ちなみにお金の貯め方・節約については以下でまとめていますので、ご覧ください。

それぞれの資産配分(アセット・アロケーション)は以下のようになっています。

家計

家計の資産は私の給与、妻の給与や育児休業給付金から成り立っています。※決して私一人で稼いだものではありません。

中身としては半分以上が米国株式の投資信託です。米国ETFだと米ドルに両替するのが面倒なこと、配当金再投資が手動になるので面倒なこと、積立NISAで買付できないことなどから、米国株の投資信託にしています。

S&P500、CRSP US Total Market Indexに連動する投資信託が主です。その次にNASDAQ100、そして少ない割合ですが、NASDAQの日々の値動きの2倍に動くレバレッジ型の商品も持っています。

具体的には以下の銘柄群です。

- eMAXIS Slim S&P500インデックス

- SBI・V・全米株式インデックス・ファンド

- 楽天バンガード全米株式インデックス

- 楽天レバレッジNASDAQ-100

- iFreeレバレッジNASDAQ100

なぜ同じ指数に連動するものを複数の銘柄で持っているかというと、

- 単純に目移りした

- 今後もし現金化するときに一番含み益が少ないものから現金化できる

という理由です。

2については、含み益が少ないものから現金化することで税の繰延効果を最大限活かせます。(一般NISAや積立NISAで買い付けているものは非課税なので関係ないです)

投資信託の分配金再投資では税金がかからず、投資信託を売却するときに利益に対して20.315%の税金がかかります。つまり保有している間は税金を払わずに繰り延べることができ、資金効率が良くなるというのが税の繰延効果です。含み益が多いものを売却すると、税金も多くかかるので、その分税の繰延効果が薄れますが、含み益が少ないものを売却すると繰延効果が薄れるのがマシになります。

難点は、銘柄が多くなるので管理が面倒になるということなので、あまり銘柄が増えすぎないように適当にやっています。

偉そうに書いていますが、オリジナルで思いついたものではなく東大バフェットさんという方のブログで知りました。

日本株は高配当株を個別で10種類くらい持っています。しかし日本株全体(インデックス)が今年は微妙だったように、私が持っている株も値上がりは微妙ですね。今年はJTを損切りしたりはしましたが、そこまで多くは売買はしていません。かろうじて日経平均の年初来リターンよりは含み益が多い程度ですね。

先進国株式はeMAXIS Slim先進国株式インデックスを持っています。昨年買ったものを放置しているだけですが、含み益(%)が一番多い銘柄です。

CFDは今年から始めました。インヴァスト証券のトライオートETFでTQQQというNASDAQ100の日々の値動きの3倍になる米国ETFの自動売買をしています。細かなレンジで1株ずつ買い、800円、900円の利益を積み上げていく方式です。TQQQの株価が仮に0まで下がっても耐えられるような金額を入れているので、そこそこ安全だと思います。(TQQQの強制償還のリスクは0ではないですが)

個人

個人ではポートフォリオを整理して、米国ETFを以下2銘柄のみにしました。

- Vanguard Total Stock Market Index Fund ETF(ティッカー:VTI)

- Invesco QQQ Trust Series 1(ティッカー:QQQ)

一般NISAで保有していた高配当株の米国ETFを売却したので、合理的な判断だったかは微妙なところですが、

もうVTIとQQQでインデックス投資していたほうが簡単だしパフォーマンスも良いんじゃないか

と思ったのでこのようにしました。

米国株式は投資信託でiFreeレバレッジNASDAQ100を気持ち程度買い付けています。トラリピは相変わらず日々の値動きを見つつも設定はいじらず放置です。

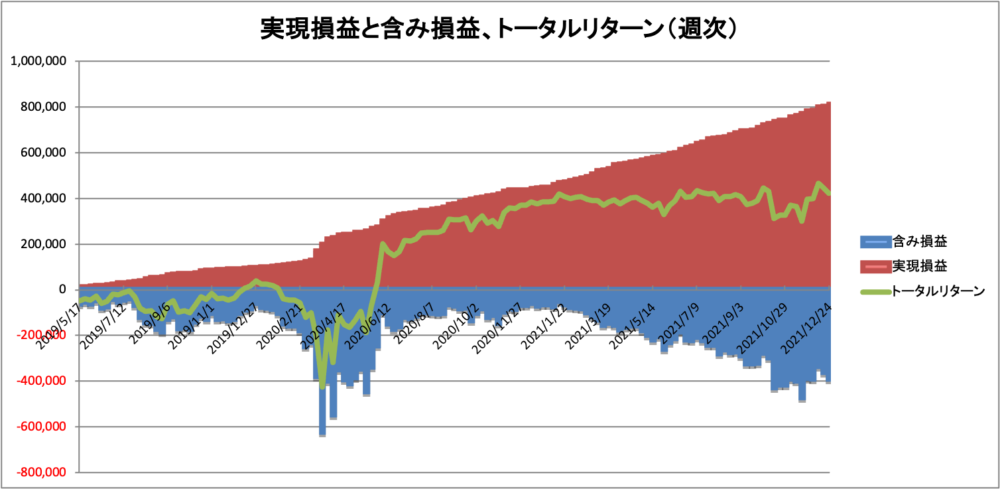

以下はトラリピの週次のトータルリターンのグラフです。2019年5月から2021年12月下旬までの範囲です。

赤が実現益(決済された益)、青が含み損(持っているポジションの評価損)、緑が実現益から含み損を差し引いたトータルリターンです。だいたい40万円くらいで推移しており、まぁまぁという感じですが、放置できるし預金よりは良いと思ってやっています。放置できるとは言ってもリスクはあるので、やばくなったら手仕舞うか追加入金をしようとは思っています。

終わりに

さて、意外とお金増えているなというのがここ最近の印象でした。いつまでこのような記事を書くかわかりませんが、気がむくままにやっていこうと思います。感覚的には、これくらい資産残高があることがわかっていると結構心にゆとりがある気がします。

最近カメラ関係の物欲がやや爆発しているのでそれを抑えつつ、生活水準を極力上げないように生きていきたいと思います。

2022年1月9日追記:2022年は新しく暗号資産(仮想通貨)を小さく始めてみました