大学や大学院を卒業して、就職すると学生時代よりも多くのお金が手に入るようになるかと思いますが、私はどれくらい預貯金をすればよいか、はたまた株とか投資をすべきなのかわかりませんでした。私の場合は大学に就職し、たまたま経理・財務部門に配属されたため、日商簿記検定(以下「簿記」)とファイナンシャル・プランニング技能士(以下「FP」)の勉強をしたのですが、これが非常に人生に役立つ知識だったので、それについて書いていきます。

私は、簿記3級、簿記2級、FP3級、FP2級を働き出してから独学で勉強して合格しました。

学校では習わないけれど、重要なお金の知識

お金の知識(金融リテラシー)は自分の人生(ライフプラン)を考えるときに役立ち、仕事でも役立ち、投資でも役立ちますが、学校・大学で習わないことが多いです。商業系の学校・大学であれば必修で学びますが、サラリーマンでも、個人事業でも、起業家でも役に立つものですで、ぜひ勉強しといたほうがよいものです。

簿記

簿記とはお金の出入り、取引を記録して、決算書(損益計算書・貸借対照表)を作成していくための流れのことです。

商工会議所のWebサイトには次のように記載されています。

簿記は、企業規模の大小や業種、業態を問わずに、日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能です。

商工会議所の検定試験

https://www.kentei.ne.jp/bookkeeping/about (2020年7月29日アクセス)

また、簿記という資格は国家資格ではありませんが、公的資格という位置づけになります。

商工会議所の検定試験は、「商工会議所法」という法律に基づいて、統一の基準により、全国で施行している「公的試験」です。

商工会議所の検定試験

https://www.kentei.ne.jp/qa (2020年7月28日アクセス)

利点

民間企業のサラリーマンでも大学職員でも役立ちます。会計について理解する基本中の基本です。学校法人会計基準でも

副業をしていたり、個人事業主をしていたりしていると青色申告で役立ちます。

また、投資として株や投資信託に取り組むときにも役立ちます。企業の決算が読む際に簿記の知識あると理解しやすいからです。投資信託は個別企業の株の集合体と思ってもらえればよいです。(そうじゃない複雑な金融の手法を用いた投資信託もありますが)

履歴書の資格欄にも書けます。正直、簿記2級までなら持っている人も結構いるので、資格だけで転職できるわけではありませんが、簿記の勉強をしようと考えた理由、合格するための勉強の仕方やタイムマネジメントなどの過程は、パーソナリティになるかなと思います。

内容

ざっくりいいますと以下のことを学ぶ資格です。

- 複式簿記の基本

- 仕訳の仕方

- 勘定科目の種類

- 残高試算表や損益計算書、貸借対照表の作られ方

取るとしたら何級?

基本は簿記3級で十分です。製造業などものづくりの会社に勤務している場合は、簿記2級も持っているとベターです。というのも簿記2級では工業簿記といって、ものづくりの原価を計算する問題もでるからです。

※私は大学に勤めているのに、半ば趣味で簿記2級も取りました。もしも今後転職を考えたときに、足しになるかな、と考えたからです。

合格率

簿記3級は49.1%(154回(2020.2.23))です。したがって、そこまで難易度も高くないです。でも勉強しないで簡単にうかるわけではないので注意です。

簿記2級は28.6%(154回(2020.2.23))です。

出典:https://www.kentei.ne.jp/bookkeeping/candidate-data

FP(ファイナンシャル・プランニング)技能士

こちらは、人生のプラン(ライフプラン)を考えるときや、税金のこと、有価証券や不動産の投資のことなど、お金にかかわる広い知識を対象とした国家資格になります。

厚生労働大臣から指定試験機関の指定を受けた一般社団法人金融財政事情研究会または特定非営利活動法人日本ファイナンシャル・プランナーズ協会(日本FP協会)の実施するファイナンシャル・プランニング技能検定を受検し、合格した場合に、ファイナンシャル・プランニング技能士の資格を取得することができます。

一般社団法人 金融財政事情研究会Webサイトより

https://www.kinzai.or.jp/ginou/fp/faq (2020年7月28日アクセス)

利点

人生におけるお金の計算ができるようになり、ライフプランが立てられるようになります。将来のお金に関して、漠然とした不安を抱えている人もいるかと思いますが、それが無くなり(または減り)ます。

怪しい投資(詐欺)に騙されにくくなります。日本の長期金利や、有価証券投資、不動産投資の利回りについて知識があれば、「この話はうますぎて怪しい」というのがわかりやすくなります。また、社会保険のことを知れば、不必要な保障の生命保険に入ることもなくなります。

また、簿記と同じですが、履歴書に書けます。(以下、略)

内容

こちらの内容は以下です。

| ライフプランニングと資金計画 | ライフプランや社会保険のこと |

| リスク管理 | 生命保険のこと |

| 金融資産運用 | 経済や金融の基礎知識、債券・株・投資信託などの商品の基本 |

| タックスプランニング | 10種類の所得と税金のこと |

| 不動産 | 不動産の価格や取引、税金 |

| 相続・事業承継 | 贈与・相続・遺産分割や事業承継 |

この表の内容からも、生活や仕事、投資に有用であることがわかると思います。

取るとしたら何級?

こちらも基本はFP3級で十分です。保険会社に勤めている人は2級以上もやるとベター。というか、保険会社に勤めている人は会社から「○級とれ」と言われるんだと思います。

合格率

FP3級は学科試験・実技試験同時受検者の試験結果で76.1%(2020.1の試験)

FP2級は学科試験・実技試験同時受検者の試験結果で41.9%(2020.1の試験)

出典:https://www.jafp.or.jp/exam/syutoku/

ということで、こちらの方が合格率は高めですね。でも試験範囲は広いですし、勉強しないで簡単にうかるわけではないので注意です。

簿記とFPについての勉強の仕方(共通)

勉強の仕方(概要ざっくり)

私は、独学で市販の参考書・問題集をやって合格できました。勉強量もざっくり平均1日1時間で4ヶ月とかで合格できました。もちろん個人差はあると思いますが、そこまで勉強詰めになる必要はなかったです。

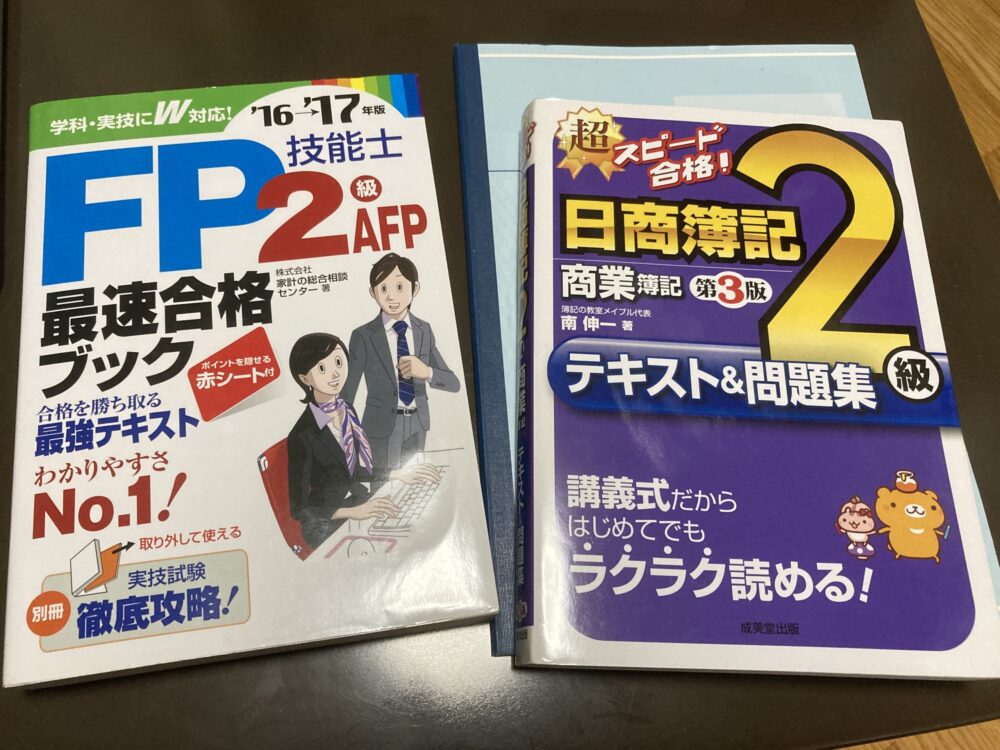

私が使った参考書

正直、自分が使いやすいと思う参考書・問題集で全然構わないです。書店でパラパラめくって確かめるとよいと思います。参考までに私がつかったものを以下に載せます。

資格の学校や予備校(TACなど)に行くべきか

私は独学でやったから、ということでもあるのですが、自分で計画立てて勉強できる人は行かなくてOKです。ただ、自分で計画を立てて勉強するのが苦手だったり、効率的に、速く合格したい場合は資格の学校に行くのも有りだと思います。

資格の学校のメリット

- 講師から教えてもらえるので、独学が苦手な人には良い

- お金を払っていることもあり、周りに同じ資格取得を目指す人がいることもあり、モチベーション高く勉強できる

- 独学より効率的に学習できる可能性が高い(簿記もFPも1級を取るとしたら、独学より学校のほうが効率がよいようです)

資格の学校のデメリット

- お金がかかる(例えば簿記2級の講座は8万円〜10万円ほど)

- 時間を確保して、教室まで行かないと行けない(ただ、今はオンデマンドでも受けられる学校もあります)

参考

リベラルアーツ大学の両さん(Twitter @freelife_blog, Blog リベラルアーツ大学)もYouTubeで同じ主張をされていました。こちらも参考に見てみてください。私より説得力があります。苦笑

実際取ってみて、どうか

私は、経理・財務の部署に5年ほどいたので、非常に役立ちました。なぜなら、最初は業務で使う単語からして意味不明だったからです(笑)

実生活でも確定申告するときに知識が役立って節税できてますし、ライフプランニングと資金計画も自分でできています。

以上、社会人に必須とも言える、簿記とFPについてご紹介しました。

まとめると、簿記とFPどちらも3級をとるだけで、非常に役立つよ!ということです。

投資については以下の記事もご覧いただけると幸いです。

節約については以下でまとめておりますので、ご覧ください。