はじめに

「簿記の知識はあるけれど、学校法人の会計は別物で戸惑った」という声を、新しく私学の事務職に就いた方からよく聞きます。

実際、学校法人会計は一般企業会計とは根本的な考え方が異なります。利益を追求する企業とは違い、学校法人は「教育という公益事業を継続的に運営する」ことを目的としているためです。

この記事では、一般企業会計と学校法人会計の主な違いを整理し、実務で押さえておくべきポイントを解説します。

最大の違い:利益概念がない

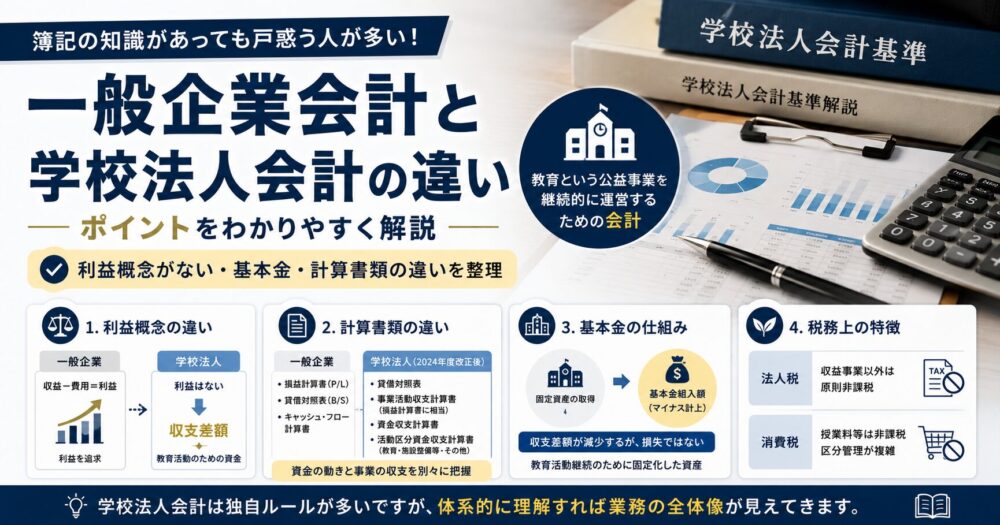

一般企業会計では「収益-費用=利益」という構造が基本です。利益を上げることが企業活動の目的であり、財務諸表もその観点から作られています。

一方、学校法人会計には「利益」という概念がありません。代わりに使われるのが「収支差額」です。収入が支出を上回っても、それは利益ではなく、翌年度以降の教育活動のための資金として捉えられます。

学校法人会計基準では、基本金組入(後述)をした後に当年度収支差額が収支均衡(収支トントン)となることを良しとしています。

この考え方の違いが、財務諸表の構造にも大きく影響しています。

財務諸表の構造の違い

一般企業の主な財務諸表

- 損益計算書(P/L)

- 貸借対照表(B/S)

- キャッシュ・フロー計算書

学校法人の主な計算書類(2024年度改正後)

- 貸借対照表:資産・負債・純資産の状況を示す

- 事業活動収支計算書:一会計年度の収支状況を示す(損益計算書に相当)

- 資金収支計算書:支払資金(キャッシュ)の出入りの顛末を示す

- 活動区分資金収支計算書:教育活動・施設整備等・その他に区分した資金の流れを示す

特に事業活動収支計算書は、「教育活動収支」「教育活動外収支」「特別収支」の3区分で構成されており、どの活動で収支が生じたかを明確に把握できる構造になっています。概念的には、企業会計の損益計算書に対応するのが学校法人会計の事業活動収支計算書になります。

資金収支と事業活動収支の2本立てに活動区分資金収支が追加(2015年度)

学校法人会計の特徴として、かつては「資金収支計算書」と「消費収支計算書」の2本立てでした。2015年の学校法人会計基準改正で「消費収支計算書」は「事業活動収支計算書」に名称・構造が変更されました。さらに2024年度改正で活動区分資金収支計算書が加わり、情報開示の充実が図られています。

ただ正直現場の感覚としては活動区分資金収支計算書が導入されたことで、経過勘定を「教育活動」「施設整備等活動」「その他の活動」に分ける必要が出てきたので、非常に手間が増えています。

また実務では、資金の動きと事業活動の収支を別々に把握する必要があり、一般企業の会計処理に慣れた人が最初に混乱するポイントの一つです。

固定資産の扱いの違い

一般企業では固定資産の取得は貸借対照表に計上し、減価償却費として費用化します。定額法で行うことが学校法人会計基準(第8条第2項)に定められています。また原則として直接法(資産科目を減らす)となります(第19条)。

学校法人でも減価償却は行いますが、基本金という概念が特徴的です。基本金とは、学校法人が教育研究活動を継続するために維持すべき資産に見合う額として、純資産の部に組み込まれるものです。固定資産を取得した際には基本金への組入れが行われ、これが一般企業の会計処理と大きく異なります。

「資本金」と「基本金」:似て非なる概念

一般企業の貸借対照表の純資産には「資本金」が計上されます。学校法人の純資産には「基本金」が計上されます。名前が似ているため混同されやすいですが、両者の性格は根本的に異なります。

企業の「資本金」とは

資本金は、株主が企業に払い込んだ元手です。株主からの出資額が会社の設立・増資のたびに積み上がり、純資産の一項目として計上されます。

重要なのは、資本金は「外から入ってきたお金の記録」だという点です。損益計算書とは独立しており、通常の営業活動で増減するものではありません。

学校法人の「基本金」とは

基本金は、学校法人が「教育研究活動を継続するために維持すべき資産に見合う額」として純資産に組み込まれるものです(学校法人会計基準第29条)。

企業の資本金が「外から入ってきたお金の記録」であるのに対し、基本金は「内部で積み上げる維持すべき資産の裏付け」です。出資者や寄附者から資金が入るから積み上がるのではなく、固定資産を取得した・奨学金財源を積み立てた、という事実に連動して計上されます。

基本金は4つに分類される

基本金には、その目的に応じて4つの区分があります。

| 号 | 内容 |

|---|---|

| 第1号 | 校地・校舎・教育研究設備など、継続的に保有すべき固定資産に見合う額 |

| 第2号 | 一定期間内に取得予定の固定資産のために計画的に積み立てる額 |

| 第3号 | 奨学金・研究費の永続的財源として維持すべき資産に見合う額 |

| 第4号 | 翌年度以降の経常的支出に充てるための1か月相当の運転資金 |

「基本金組入」が収支に影響する

企業会計では固定資産を取得しても資本金は変動しません。しかし学校法人では、固定資産を取得すると事業活動収支計算書に「基本金組入額」がマイナス計上されます。

たとえば1億円の建物を現金で購入した場合、事業活動収支計算書には「基本金組入額△1億円」が計上され、当年度収支差額が1億円分減少します。これは損失が出たのではなく、「その1億円は教育活動継続のために固定化した」という意味です。

収支差額がゼロに近いことを良しとする学校法人会計の考え方の背景には、この基本金組入の仕組みがあります。

比較まとめ

| 項目 | 企業の資本金 | 学校法人の基本金 |

|---|---|---|

| 性格 | 株主からの出資の記録 | 維持すべき資産の裏付け |

| 発生原因 | 株主からの払込 | 固定資産取得・財源積立 |

| 損益との関係 | 損益と独立 | 基本金組入額として収支に影響 |

| 区分 | 資本金自体は区分なし※ | 第1号〜第4号の4種類 |

| 返還 | 減資により可能 | 原則として取り崩し不可 |

※純資産の部には資本準備金・利益剰余金等も別途存在する

税務上の特徴

学校法人は公益法人等に該当するため、収益事業以外の活動は原則として法人税が非課税です。ただし、税法上の収益事業(物品販売、不動産貸付など)を行う場合はその部分について法人税が課されます。またややこしいことに私学法上の収益事業は「寄附行為に定める」とあり、税法上の収益事業と必ずしもイコールにならないことがあります。

また、消費税については学校教育法に基づく授業料等が非課税取引となるため、課税・非課税・不課税の区分管理が複雑になります。これも実務上の重要なポイントです。消費税が非課税の収入が多いので、単純に仕入税額控除ができるわけではなく、課税売上割合、特定収入割合などを計算しないと仕入税額控除ができず、計算が難しくなっています。

まとめ

| 項目 | 一般企業 | 学校法人 |

|---|---|---|

| 目的 | 利益追求 | 教育事業の継続 |

| 利益概念 | あり | なし(収支差額) |

| 主な計算書類 | P/L・B/S・CF | 事業活動収支・B/S・資金収支・活動区分資金収支 |

| 固定資産 | 減価償却のみ | 減価償却+基本金組入 |

| 法人税 | 原則課税 | 収益事業のみ課税 |

学校法人会計は独自のルールが多く、最初は戸惑うことも多いです。しかし体系的に理解すれば、業務の全体像が見えてきます。

学校法人会計基準全般について詳しく解説した記事もありますので、よければご覧ください。