はじめに

少子化が本格化する時代、学校法人の財務において「自己運用収益」の重要性が高まっています。授業料収入が今後縮小していく局面では、特定資産・有価証券の運用がいかに財務の安定に貢献するかが、中長期的なガバナンスの焦点となります。

本稿では、2024年度(令和6年4月〜令和7年3月)を対象として、日本大学・帝京大学・慶應義塾大学・早稲田大学・上智大学・国際基督教大学(ICU)の6法人の資金運用状況を比較・分析します。

データの出典と留意事項

| 大学 | 参照資料 |

|---|---|

| 日本大学 | 令和6年度計算書類(決算書)・令和6年度事業報告書 |

| 帝京大学 | 2024年度事業活動収支計算書・2024年度貸借対照表 |

| 慶應義塾 | 2024年度計算書類・事業報告書 |

| 早稲田大学 | 2024年度計算書類 |

| 上智学院 | 2024年度事業報告書(財務の概要) |

| ICU | 2024年度計算書類 |

留意事項

- 数値は各法人の公開資料(計算書類・事業報告書)に基づき、筆者が集計・整理したものです。解釈・分析は筆者によるものであり、各学校法人の公式見解ではありません。

- 有価証券残高・特定資産残高は、原則として2025年3月31日(期末)時点の簿価を記載しています。時価は、貸借対照表注記(有価証券の時価情報②明細表)または事業報告書に記載がある場合に限り引用しています。

- 帝京大学は貸借対照表注記(有価証券の時価情報等)が非公開のため、アセットアロケーション・含み益は確認できません。

- 帝京大学の参考利回り(5.9%)は分母に「第3号基本金引当特定資産2,600億円+有価証券139億円」を用いており、他校の分母(有価証券簿価のみ)と定義が異なります。

- 運用利回りは簿価ベース・グロス(委託費控除前)を基本としており、時価ベースの総合収益率とは異なります。

- 各大学間で会計処理・開示範囲が異なる場合があり、数値を直接比較することに限界があります。

分析の視点:基本3指標+追加4観点

本稿は以下の観点で各大学を比較します。

基本3指標

1. 運用対象資産の規模

2. アセットアロケーション(資産配分)

3. 運用利回り(運用成績)

追加4観点

4. 含み益(評価益)の規模と財務バッファー

5. 第3号基本金の充実度

6. 運用コストの効率性

7. ESG・責任投資への取り組み

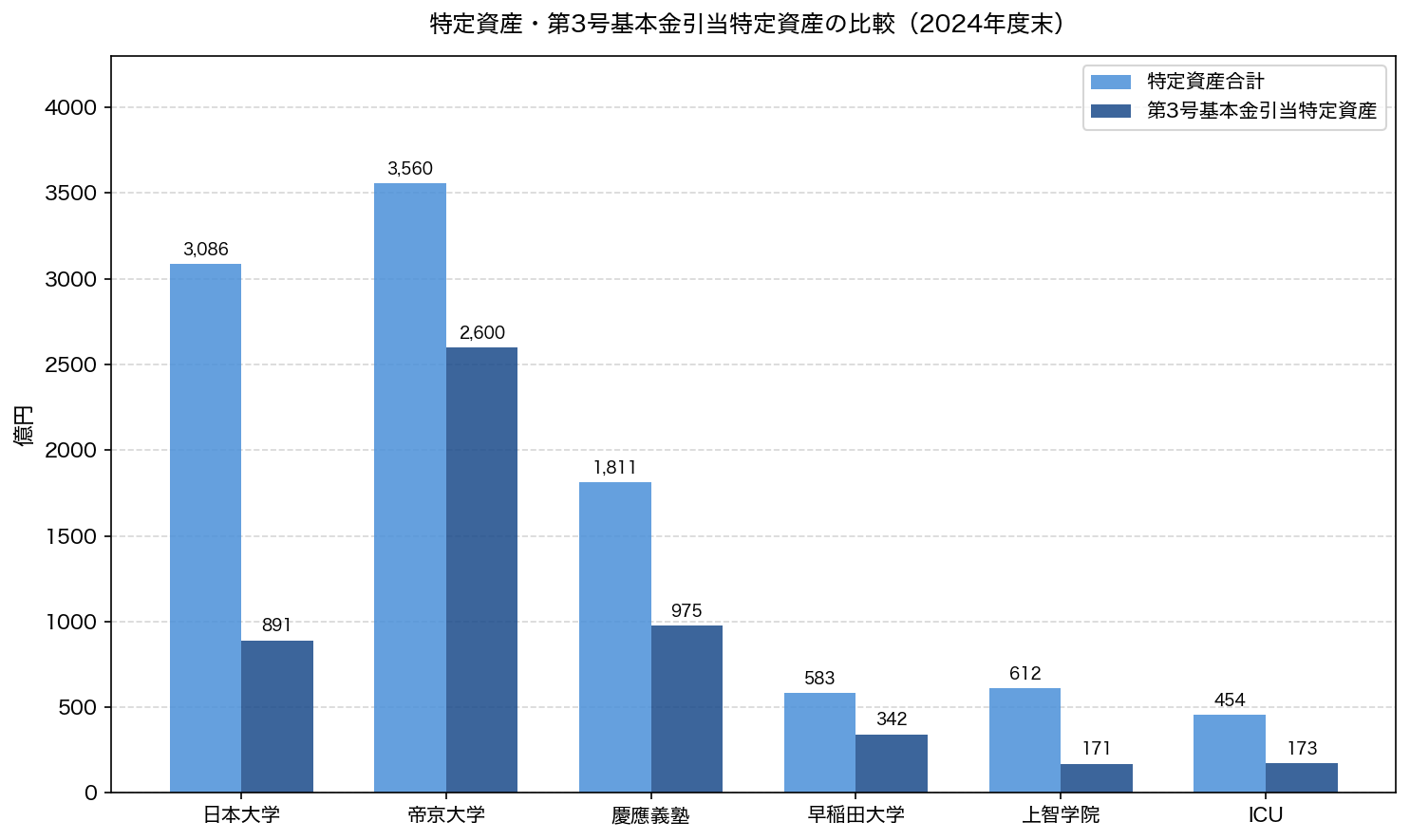

1. 運用対象資産の規模

貸借対照表上の「有価証券」「特定資産」の残高が、実質的な運用資産規模を表します。

| 大学 | 有価証券(簿価) | 有価証券(時価) | 特定資産合計 | 第3号基本金 |

|---|---|---|---|---|

| 日本大学 | 1,024億円(注1) | 946億円 | 3,086億円 | 891億円 |

| 帝京大学 | 139億円(注2) | 不明 | 3,560億円 | 2,600億円 |

| 慶應義塾 | 1,404億円 | 1,476億円 | 1,811億円 | 975億円 |

| 早稲田大学 | 1,305億円 | 1,619億円 | 583億円 | 342億円 |

| 上智学院 | 565億円 | 556億円 | 612億円 | 171億円 |

| ICU | 446億円 | 693億円 | 454億円 | 173億円 |

※注1:日本大学の有価証券1,024億円は貸借対照表注記「有価証券の時価情報②明細表」(2024年度決算書P.17)より。BS本表には独立科目なし(特定資産内に含まれる)。含み損△77億円(△7.5%)。

※注2:帝京大学の有価証券139億円は「その他の固定資産」区分に計上。時価情報は注記非公開のため不明。

※早稲田大学の有価証券は貸借対照表上の「有価証券」(724億円)に加え、各特定資産内で運用される有価証券を含む合計額(貸借対照表注記「有価証券の時価情報②明細表」より)。

※上智学院の有価証券時価は2024年度末で簿価を下回り、含み損△9億円の状態。

規模の読み方

日本大学は総資産7,856億円と国内最大規模の学校法人の一つです。BS本表では有価証券が独立科目として計上されていませんが、貸借対照表注記(2024年度決算書P.17)の「有価証券の時価情報②明細表」によると、特定資産の中身として有価証券を1,024億円(簿価)保有しています。時価は946億円と含み損が△77億円(△7.5%)あります。また、繰越収支差額が△3,004億円と、大規模な累積赤字を抱えている点も特筆されます。

帝京大学(学校法人帝京)は特定資産3,560億円・第3号基本金引当特定資産2,600億円と突出した規模です。さらに「その他の固定資産」内に有価証券139億円を別途計上しており、合計で2,739億円規模の運用資産を保有していると推測されます。詳細な資産配分は注記非公開のため不明です。

慶應義塾の有価証券残高(簿価)は1,404億円と突出した規模です。第3号基本金(大学の恒久財産に相当)も975億円に達し、国内私立大学では最大規模の一つです。

早稲田大学は有価証券1,305億円(時価1,619億円)と慶應に次ぐ規模です。特定資産(583億円)のうち第3号基本金引当特定資産が342億円を占め、恒久運用財源の絶対規模は上智・ICUを大きく上回ります。

上智学院は有価証券565億円・特定資産612億円と堅実な規模を維持しています。2024年度末の時価は556億円と簿価をわずかに下回りました。

ICUは有価証券簿価446億円と規模は6校中最小ですが、時価が693億円と時価が簿価の1.55倍という状況です。これは長期保有による含み益が相当規模で蓄積された結果であり、後述「④含み益」で詳しく分析します。

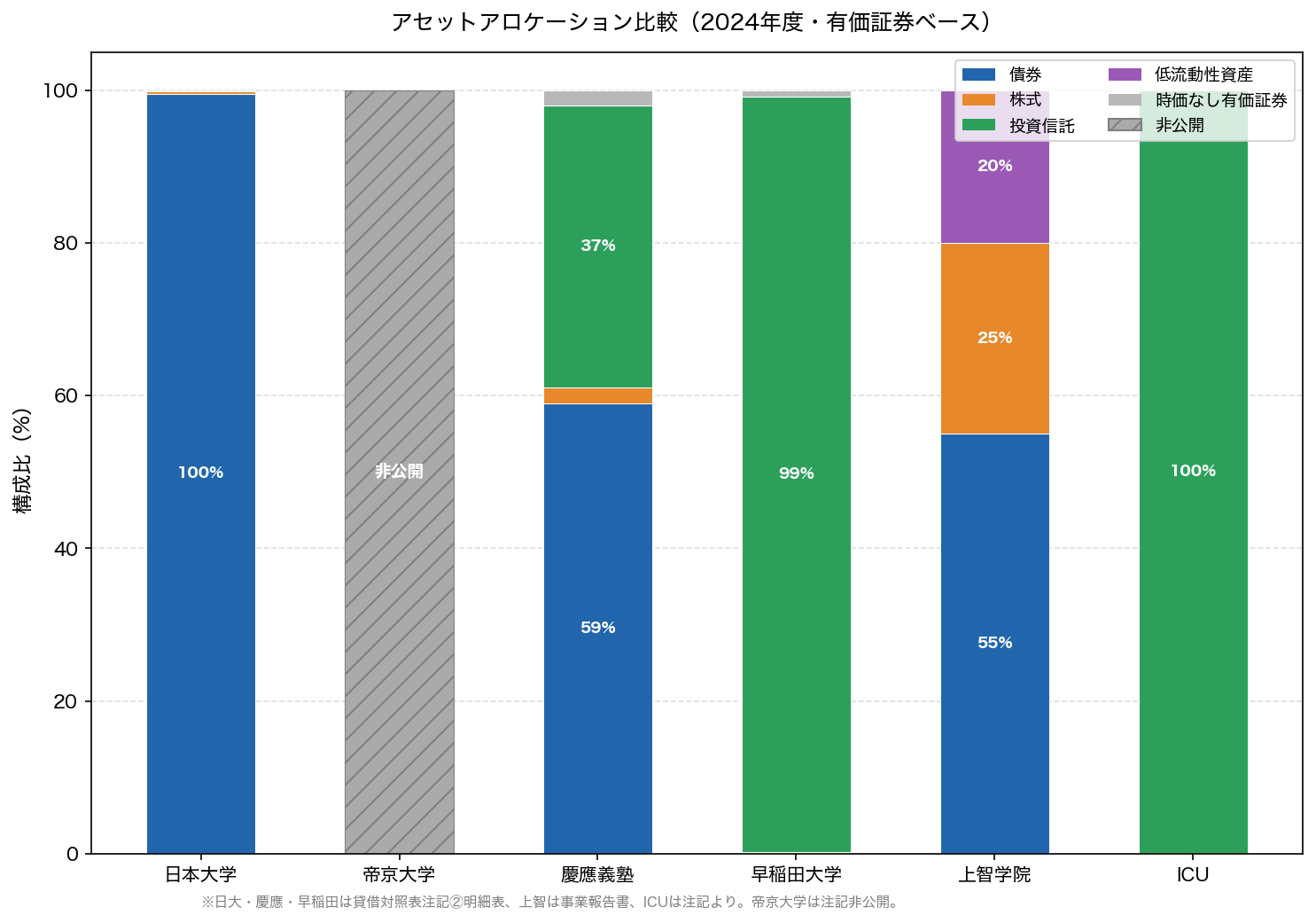

2. アセットアロケーション(資産配分)

各大学のポートフォリオ構成を比較します。

| 大学 | 債券 | 株式 | 投資信託 | その他(オルタナ等) | 備考 |

|---|---|---|---|---|---|

| 日本大学 | 99.5% | 0.4% | 0 | 0.1% | 貸借対照表注記②明細表より(決算書P.17)。債券中心・投資信託なし |

| 帝京大学 | 非公開 | 非公開 | 非公開 | 非公開 | 注記非公開(有価証券139億円は固定資産内) |

| 慶應義塾 | 59% | 2% | 37% | 2% | 貸借対照表注記②明細表より。外貨建比率79%(事業報告書)。その他は時価のない有価証券(36億円) |

| 早稲田大学 | 0.1% | 0.1% | 99% | 0.8% | 投資信託は金銭等の信託。その他0.8%は時価のない有価証券 |

| 上智学院 | 55% | 25% | — | 20% | その他は低流動性資産(インフラ・VC等)。2024年度の基本ポートフォリオ |

| ICU | — | — | 100% | — | 全額投資信託 |

慶應・早稲田は2024年度貸借対照表注記(有価証券の時価情報②明細表)および2024年度事業報告書(資産運用の状況)より。上智は2024年度事業報告書(資産運用の状況)より。ICUは2024年度貸借対照表注記より。

各大学の運用哲学

日本大学:ほぼ100%債券の超保守的運用

2024年度決算書P.17の貸借対照表注記②明細表によると、有価証券1,024億円のうち債券が1,019億円(99.5%)、株式が4.2億円(0.4%)と、ほぼ全額が債券です。投資信託・貸付信託・その他はゼロです。2024年度末は金利上昇局面にあったため、債券の時価が下落し、含み損は△77億円(△7.5%)となっています。BS本表には有価証券の独立科目はなく(特定資産の内側に組み込まれている)、外部から一見すると「運用していない」ように見えますが、実態は1,024億円規模の債券ポートフォリオを保有しています。

帝京大学:詳細非公開

貸借対照表には有価証券139億円(固定資産内)が計上されていますが、資産配分の詳細や時価情報は公開されていません。第3号基本金引当特定資産は2,600億円と突出した規模ですが、その運用内容は非公開です。なお、受取利息・配当金が161.8億円と今回比較した6校で最大であることから、高い運用力が窺えます。

慶應義塾:固定収益中心・外貨建資産主体の安定運用

2024年度事業報告書によると、慶應義塾の運用方針は「固定収益を中心に元本を安定的に保全しつつ、外部専門家の知見を活用した株式配当型投信でリターンを上乗せする」ことです。有価証券(1,404億円)の内訳は、貸借対照表注記②明細表によると債券59%・投資信託37%・株式2%・時価のない有価証券2%で、外貨建比率は79%(事業報告書)と高く、グローバル分散を重視した構成になっています。

上智学院:日本の大学最高水準のESG統合型ポートフォリオ

「株式25%・債券55%・低流動性資産20%」という三層構造を採用し、目標リスク6%以内・中長期目標リターン3%以上を設定しています。2024年度は為替ヘッジ付外債の期待リターン低下を踏まえてヘッジ外債比率を削減し、利回りが上昇したオープン外債のウエイトを引き上げました。低流動性資産(20%)には英国洋上風力インフラ、インド向けベンチャーキャピタル、新興国再エネファンドなど、ESGと収益性を兼ねた多様なオルタナティブ投資が含まれています。

ICU:フル外部委託のアウトソーシング型

保有する有価証券の全額(446億円)が投資信託です。資産配分から銘柄選択まで、すべての運用判断を外部の運用会社に委ねる「インハウス運用ゼロ」の体制です。コストはかかりますが、専門機関のノウハウを活用できるモデルです。

3. 運用利回り(運用成績)

受取利息・配当金の比較

事業活動収支計算書の「受取利息・配当金」を運用収益の主な指標とします。

事業活動収支計算書「教育活動外収入」の「受取利息・配当金」は、下記2科目の合計です。

| 大学 | 受取利息・配当金(合計) | 第3号基本金引当特定資産運用収入 | その他の受取利息・配当金 |

|---|---|---|---|

| 日本大学 | 19.0億円 | 5.33億円 | 13.65億円 |

| 帝京大学 | 161.8億円 | 非公開 | 非公開 |

| 慶應義塾 | 104.5億円 | 23.3億円 | 81.2億円 |

| 早稲田大学 | 31.7億円 | 5.1億円 | 26.6億円 |

| 上智学院 | 16.95億円 | 4.5億円 | 12.45億円 |

| ICU | 18.1億円 | 6.9億円 | 11.2億円 |

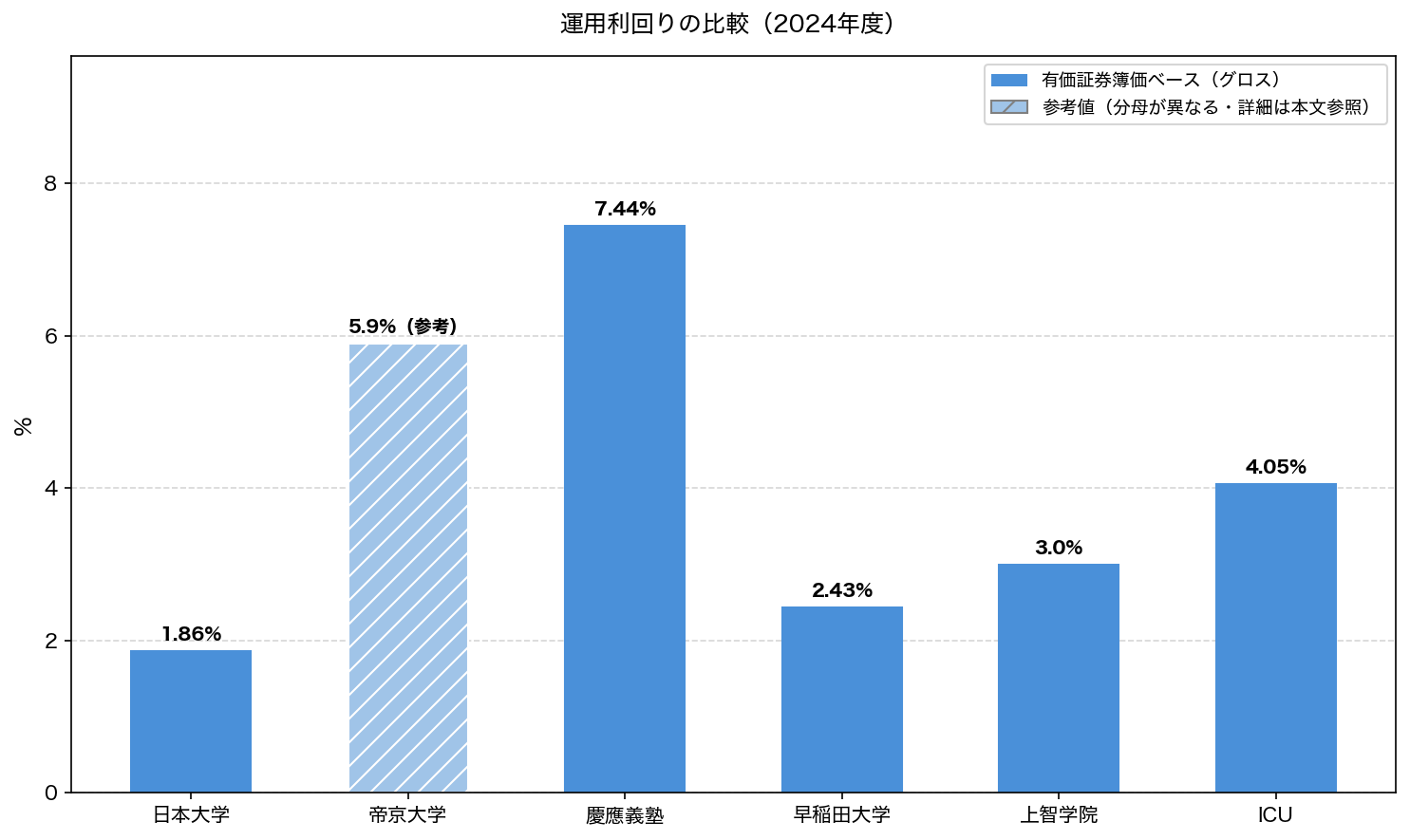

有価証券(簿価)ベースの運用利回り試算

帝京大学については注記が非公開のため参考値を示します。日本大学は注記②明細表の有価証券合計(簿価)を分母として計算しています。

| 大学 | グロス利回り | ネット利回り | 計算式 |

|---|---|---|---|

| 日本大学 | 1.86% | — | 19.0億円 ÷ 1,024億円(有価証券合計簿価ベース・注記②明細表) |

| 帝京大学 | 5.9%(参考) | — | 161.8億円 ÷ 2,739億円(有価証券+第3号引当特定資産) |

| 慶應義塾 | 7.44% | — | 104.5億円 ÷ 1,404億円 |

| 早稲田大学 | 2.43% | — | 31.7億円 ÷ 1,305億円 |

| 上智学院 | 3.00% | — | 16.95億円 ÷ 565億円 |

| ICU | 4.05% | 3.36% | 18.1億円(または15.0億円)÷ 446億円 |

ICUのネット利回りは、委託費3.1億円を控除した実質収益(15.0億円)で計算。

慶應の受取利息・配当金の構成

慶應義塾の「その他の受取利息・配当金」81.2億円の主な源泉は、2024年度事業報告書が開示する資産配分から読み取れます。有価証券の59%を占める公社債(外貨建含む)からの利金(クーポン収入)と、37%を占める株式投信(外貨建ETF等)からの分配金の組み合わせです。外貨建比率が79%と高いため、外貨建資産からのインカム収入が受取利息・配当金の大部分を構成しています。

より継続的な収益力を示す指標として、第3号基本金引当特定資産運用収入のみで利回りを試算すると:

| 大学 | 第3号基本金引当特定資産(期末残高) | 第3号基本金引当特定資産運用収入 | 利回り |

|---|---|---|---|

| 日本大学 | 891億円 | 5.33億円 | 0.60% |

| 帝京大学 | 2,600億円 | 非公開 | — |

| 慶應義塾 | 975億円 | 23.3億円 | 2.39% |

| 早稲田大学 | 342億円 | 5.1億円 | 1.49% |

| 上智学院 | 171億円 | 4.5億円 | 2.63% |

| ICU | 173億円 | 6.9億円 | 3.99% |

恒久財産(第3号基本金)ベースの利回りでは、内訳が公開されている5校の中でICUが最高水準(3.99%)、日本大学が最低水準(0.60%)です。

上智の2024年度資産運用実績

上智学院の2024年度資産運用は、受取利息・配当金16.95億円(前年度17.45億円)に加え、有価証券売却差額3.19億円が加わり、資産運用収益合計20.10億円を達成しました。

2024年度は国内株式が8月に史上最大の暴落を記録するなど厳しい運用環境でしたが、年度末前に株式で9億円・低流動性資産で6.5億円の実現益を確保。インハウス運用によるオープン外債や低流動性資産からも安定的なインカム収入を得ました。

有価証券の時価は年度末に簿価をわずかに下回り(含み損△9億円)ましたが、これは主に2025年1月以降のトランプ関税をめぐる相場の調整によるものです。実現収益は目標水準(3%)に沿った安定した水準を維持しました。

特別収支:有価証券の売却・処分差額

教育活動外収入の「受取利息・配当金」に加え、特別収支にも資産運用に関連する科目が計上されることがあります。確認できた2024年度の数値は以下のとおりです。

| 大学 | 有価証券売却差額 | 有価証券処分差額 | 期末保有有価証券評価損 | 備考 |

|---|---|---|---|---|

| 日本大学 | — | — | — | 有価証券の個別開示なし |

| 帝京大学 | 25.9億円(注) | △10.1億円(注) | — | 資産売却・処分差額(有価証券か否か不明) |

| 慶應義塾 | — | — | — | 事業報告書でキャピタルゲイン(ネット)53.9億円を開示しているが、特別収支には記載なし |

| 早稲田大学 | 0.03億円 | 0.07億円 | — | 合計0.1億円程度(ほぼゼロ) |

| 上智学院 | 3.19億円 | △0.01億円 | — | 株式・低流動性資産の実現益 |

| ICU | — | — | — | 事業活動収支計算書上で未確認 |

※帝京大学の資産売却差額25.9億円・資産処分差額10.1億円は「資産売却差額」「資産処分差額」として計上されており、有価証券の売買に限らず不動産等も含む可能性があります。

慶應義塾は事業活動収支計算書の特別収支欄に有価証券売却差額等の個別開示はありませんが、2024年度事業報告書「資産運用における基本的な考え方と運用状況」において、キャピタルゲイン(ネット)53.9億円を開示しています。これには有価証券売却益と評価損益が含まれます。

運用収益の全体像を把握するには、①受取利息・配当金(インカムゲイン)と②有価証券売却差額等(キャピタルゲイン)の両方を合算することが重要です。上智の場合、2024年度の実質的な資産運用収益は受取利息・配当金16.95億円+有価証券売却差額3.19億円=20.14億円となります。

4. 含み益の規模と財務バッファー

(補論)有価証券の含み益(時価と簿価の差額)は、将来の財務的ショックへのバッファーであり、長期運用の成果指標でもあります。

| 大学 | 有価証券(簿価) | 有価証券(時価) | 含み益 | 含み益率 |

|---|---|---|---|---|

| 日本大学 | 1,024億円 | 946億円 | △77億円(含み損) | △7.5% |

| 帝京大学 | 139億円 | 不明(注記非公開) | — | — |

| 慶應義塾 | 1,404億円 | 1,476億円 | +72億円 | +5.1% |

| 早稲田大学 | 1,305億円 | 1,619億円 | +314億円 | +24.1% |

| 上智学院 | 565億円 | 556億円 | △9億円(含み損) | △1.6% |

| ICU | 446億円 | 693億円 | +247億円 | +55.2% |

ICUの含み益55%が意味するもの

ICUは投資信託446億円(簿価)に対して時価が693億円と、55%もの含み益を計上しています。日本の学校法人は有価証券を「原価法」で評価するため、財務諸表上の資産は取得コストのままです。

つまりICUの実態は「帳簿上は446億円の資産を保有しているが、実質的には693億円規模のポートフォリオを運用している」状態です。

この含み益247億円は: – 将来の財政危機時に実現益として活用できる「隠れた財源」 – 現在の運用戦略の成功を示す指標 – 他大学との財務比較において帳簿価格だけでは過小評価されるリスクがある点

いずれの意味においても重要な指標です。

上智学院の2024年度末含み損について

上智は2023年度末時点では115百万円の含み益でしたが、2024年度末には893百万円(△9億円)の含み損に転じました。これは年度末にかけてのトランプ関税発言に伴う株式市場の調整局面が影響したものと考えられます。一方、同年度中に9億円の株式実現益を確保していることから、運用全体としては収益を確保しながら利益確定を進めた結果と読めます。

慶應の含み益(純額72億円、5.1%)は、2024年度事業報告書によるとキャピタルゲイン(ネット)53.9億円を実現した年度末の残余です。外貨建資産比率が79%と高いため、為替変動が期末の含み益水準に影響を与えます。

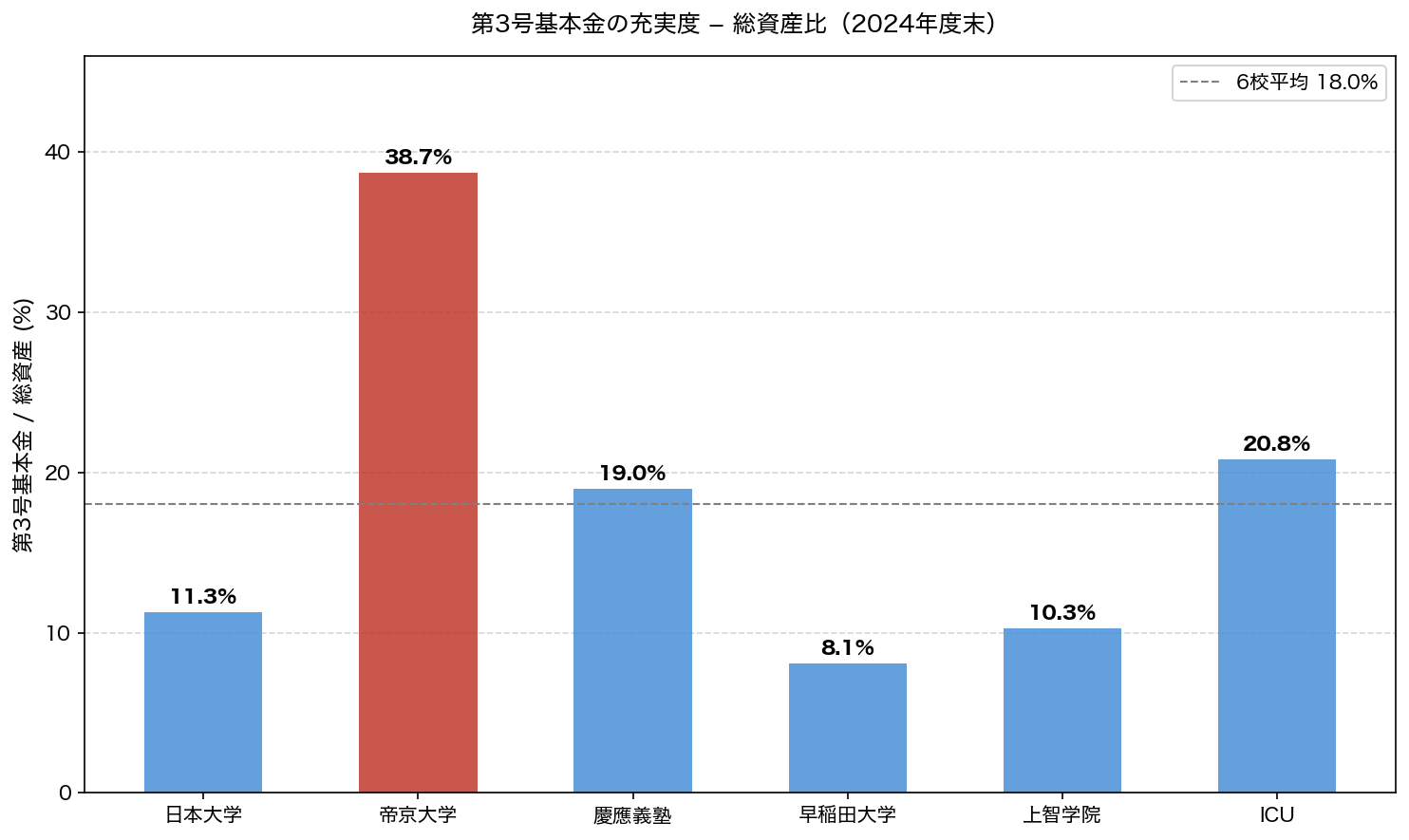

5. 第3号基本金の充実度

第3号基本金は「奨学金・研究費等の永続的財源」として積み立てる恒久資産です。その果実(運用益)が教育研究活動を支えます。

| 大学 | 総資産 | 第3号基本金 | 第3号/総資産比率 |

|---|---|---|---|

| 日本大学 | 7,856億円 | 891億円 | 11.3% |

| 帝京大学 | 6,718億円 | 2,600億円 | 38.7% |

| 慶應義塾 | 5,132億円 | 975億円 | 19.0% |

| 早稲田大学 | 4,205億円 | 342億円 | 8.1% |

| 上智学院 | 1,669億円 | 171億円 | 10.3% |

| ICU | 831億円 | 173億円 | 20.8% |

帝京大学の第3号基本金比率38.7%が突出

帝京大学の第3号基本金(2,600億円)の総資産比率38.7%は、今回比較した6校の中で際立った水準です。これは学校法人帝京が長年にわたり恒久資産を積み上げてきた結果であり、財務の安定性という観点では非常に高い評価ができます。

財務規模が6倍以上異なる慶應とICUですが、総資産に占める第3号基本金の比率はほぼ同水準(約20%)です。これはICUが規模対比で慶應と同等の「恒久財源比率」を維持していることを示しており、ICUの財務ガバナンスの特質といえます。

一方、早稲田(8.1%)と上智(10.3%)は慶應・ICUと比べて第3号比率が低い水準です。ただし早稲田は第3号基本金の絶対額(342億円)が上智・ICUを上回り、2024年度には前年比10億円の積み増しを行っています。

日本大学は11.3%と上智に近い水準ですが、繰越収支差額が△3,004億円の累積赤字状態であり、資金運用よりも財務再建が優先課題となっています。

6. 運用コストの効率性

運用コスト(外部委託費)の開示状況は大学によって異なりますが、ICUは「基金運用委託費」として明示しています。

| 指標 | ICU(2024年度) |

|---|---|

| 受取利息・配当金(グロス) | 18.1億円 |

| 基金運用委託費 | 3.1億円(グロスの17.1%) |

| 受取利息・配当金(ネット) | 15.0億円 |

| ネット運用利回り | 3.36% |

グロスの17.1%を運用委託費として支出しているのは一見高く見えますが、ICUが100%投資信託(外部委託)で運用していることを踏まえると、インハウス運用組織・人件費等が不要なため、コスト構造全体では合理的と考えられます。

学校法人の資金運用においては、グロス利回りではなくネット利回り(委託費控除後)で比較することが重要です。日本大学・帝京大学・慶應・早稲田・上智については、委託運用と自家運用(教職員など内部の人での運用)かどうかが開示されていません。自家運用であれば、委託するような手数料はかかりませんが、資金運用に従事する教職員人件費がコストとなります。

7. ESG・責任投資への取り組み

| 大学 | PRIへの署名 | ESG投資残高 | 主な取り組み |

|---|---|---|---|

| 日本大学 | — | — | — |

| 帝京大学 | — | — | — |

| 慶應義塾 | — | — | — |

| 早稲田大学 | — | — | アセットオーナー・プリンシプル受入(2024年) |

| 上智学院 | ◎(2015年、国内大学初) | 223億円(全体の38%) | アセットオーナー・プリンシプル受入(2024年)、PRI年次評価で全項目最高評価(2023年)、TCFDへの賛同 |

| ICU | — | — | — |

上智学院は、ESG・責任投資において日本の大学・学校法人の中で最も先進的な取り組みを行っています。2015年のPRI署名(国内大学初)以来、イエズス会の建学理念「他者のために、他者とともに」を資産運用においても体現する「ミッション・ドリブン投資」を実践しています。

具体的には、グリーンボンド・ソーシャルボンド(円ベース債券)、洋上風力・再エネインフラ(低流動性資産)、ESG株式指数(外国株)など、社会的インパクトと財務リターンの両立を投資戦略の中核に据えています。2025年度はプライベートアセットへの段階的シフトをさらに進める方針です。

日本大学・帝京大学・慶應義塾・早稲田大学・ICUについては、ESG投資に関する公開情報が限られており、今後の情報開示の充実が期待されます。

まとめ:6大学の資金運用の比較と示唆

各大学の特徴

日本大学 – 有価証券合計1,024億円(注記②明細表)、うち債券99.5%・株式0.4%という超保守的配分 – 2024年度末は含み損△77億円(△7.5%)。金利上昇局面における債券集中運用のリスクが顕在化 – 受取利息・配当金19.0億円(うち第3号基本金引当特定資産運用収入5.33億円・その他13.65億円)、有価証券簿価ベース利回り1.86%・第3号基本金ベース利回り0.60%と、いずれも6校中最低水準 – 繰越収支差額△3,004億円の累積赤字を抱えており、財務再建が最優先課題

帝京大学 – 第3号基本金2,600億円・第3号比率38.7%は今回比較した6校で最高 – 受取利息・配当金161.8億円は6校中最大(慶應の104.5億円を大幅に上回る) – 参考利回り5.9%(161.8億円÷2,739億円)は高水準だが、資産配分・詳細は非公開 – 注記が公開されていないため、含み益や運用内容の全容は不明

慶應義塾 – 有価証券1,404億円・第3号基本金975億円と規模が突出 – 2024年度の受取利息・配当金は104.5億円、グロス利回り7.44%。外貨建比率79%の構成で、公社債の利金と株式配当型投信(外貨建ETF等)の分配金が主な収益源 – 債券59%・投資信託37%・株式2%という固定収益中心の資産配分(貸借対照表注記②明細表より) – 継続的な収益力(第3号基本金ベース)は2.39%と他校と同水準

早稲田大学 – 有価証券1,305億円(時価1,619億円、含み益314億円)・第3号基本金342億円は規模で慶應に次ぐ – 2024年度受取利息・配当金は31.7億円(前年度40.3億円から減少) – 有価証券ベースの利回り2.43%、第3号基本金引当特定資産運用収入ベースの利回り1.49% – アセットアロケーションの詳細公開が限られており、今後の情報開示充実が期待される

上智学院 – 受取利息・配当金16.95億円に加え、有価証券売却差額3.19億円を含む資産運用収益合計20.10億円 – 株式25%・債券55%・低流動性20%という、日本の私立大学で最も高度なポートフォリオ設計 – 2024年度末は含み損(△9億円)に転じたが、年度中の実現益確保と安定したインカム収益で収支を維持 – PRI署名2015年(国内大学初)以来のESG・責任投資の先進的取り組み

ICU – 規模は446億円(簿価)と6校中最小だが、含み益率55%(247億円)が際立つ – 第3号基本金利回り3.99%は内訳公開4校の中で最高水準 – 全額投資信託によるフル外部委託型の運用体制 – 委託費差引後の実質利回り(ネット3.36%)でも良好な水準を維持

共通する示唆

-

情報開示の格差が大きい:慶應・早稲田・上智・ICUは貸借対照表注記(有価証券の時価情報)を公開しており、資産配分・含み益の比較が可能です。一方、日本大学・帝京大学は注記情報が非公開であり、詳細な比較ができません。規模の大きい法人ほど財務開示の充実が求められます。

-

簿価と時価の乖離を意識する:日本の原価法会計では、含み益の大きい大学(ICU等)は財務指標が実態より保守的に見える。時価ベースでの比較が重要。

-

総合収益率と実現収益率の使い分け:含み益型の運用では「受取利息・配当金」だけでは運用力を過小評価してしまう。投資信託の評価益変動も含めた総合収益率での比較が本来の姿。

-

ネット利回りへの着目:運用コストを除いた実質利回りの開示・比較が、今後の学校法人ガバナンスの課題。ICUはその先例を示している。

-

第3号基本金の厚みが財務自律性の基盤:授業料依存から脱却し、長期的に安定した財務を維持するには、第3号基本金の計画的な積み増しと適切な運用が不可欠。帝京大学の38.7%は際立つが、同時に詳細開示も求められる。

参照資料

- 学校法人日本大学「令和6年度(2024年度)事業報告書」(2025年公開)

- 学校法人日本大学「令和6年度決算の概要」(2025年公開)

- 学校法人日本大学「令和6年度計算書類(決算書)」(2025年公開)

- 学校法人帝京「2024年度事業活動収支計算書・貸借対照表」(公開PDF)

- 学校法人慶應義塾「2024年度決算書」(2025年5月公開)

- 学校法人早稲田大学「2024年度決算書(財務概要・事業活動収支計算書・貸借対照表)」

- 学校法人上智学院「上智学院2024年度事業報告書(SOPHIA ANNUAL REPORT 2024)」

- 学校法人上智学院「アセットオーナー・プリンシプルの取組方針について」(2024年9月公開)

- 学校法人上智学院「上智学院の資産運用(ESG)」https://www.sophia-sc.jp/disclosure/esg

- 学校法人国際基督教大学「2024年度決算書」(事業活動収支計算書・貸借対照表)