日本全国に大学は約800校ありますが、その7割以上は私立大学です。(出所:旺文社教育情報センター(2023)「日本の大学数 2023年度は793校」)私立大学で会計ルールとなっているのが「学校法人会計基準」です。

学校法人の会計処理は学校法人会計基準に則って処理されていますが、なかなか理解するのは難しい部分があります。

そこで本記事では、学校法人で財務・会計部署で5年以上働く筆者が学校法人会計基準にまつわる情報をできる限り網羅的に解説していきたいと思います。

この記事を読むと以下のことがわかります。

- 学校法人会計基準とは何か

- 私立学校(幼稚園〜大学含む)が作る決算書の見方

- 学校法人会計基準に関連する「私立学校法」「私立学校振興助成法」の内容

- 学校法人会計基準のこれまでの歴史的経緯、2023年現在検討されている新基準の検討会の議論内容

自分が通っている/進学しようとしている学校が財務的に大丈夫なのか心配な生徒、保護者の方、大学職員として就職することを考えている方、私立学校に務めているけれど会計のことはあまり知らないという方は参考にしていただければ幸いです。

学校法人会計基準とは何か

「学校法人会計基準」とは何か、一言で言うと、私立の学校(幼稚園〜大学まで含む)で使われる会計のルールです。

文部科学省令であり、私立学校振興助成法(詳しくは後述)の第14条第1項によるものです。

第十四条 第四条第一項又は第九条に規定する補助金の交付を受ける学校法人は、文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。

私立学校振興助成法 e-GOV法令検索より(2023年11月5日アクセス)

ここ(私立学校振興助成法)で言われていることを簡単にすると「私立大学等経常費補助金を受け取る学校法人は、学校会計基準に従って会計処理をして、決算書や財産目録を作りなさい」ということです。

教育機関の効率的かつ効果的な運営を確保するためには、適切な財務管理が不可欠ですが、この基準は、学校法人が財務報告を行う際に遵守すべき特別なルールや慣行を定めています。

学校法人会計基準の目的・重要性

学校法人会計基準は、学校法人に特有の財務状況を反映した会計規則であり、一般企業の会計基準とは異なります。学校法人の収入源(学費、寄付金、補助金など)や支出の性質を考慮しています。これらの基準は、学校法人が透明かつ一貫した方法で財務情報を報告し、利害関係者(学生、保護者、教職員、政府機関など)に対して信頼性を保証するために設計されています。

学校法人は日本の高等教育において重要な役割を担っており、公共性、永続性が重要になってきます。学校法人会計基準は、これらの機関が公的な資金を適切に管理し、教育活動の質を保持するためのガイドラインを提供します。この基準で計算書類を作成し、適切に文部科学省などに提出、ステークホルダーに公開することで、学校法人は財務の透明性を確保し、説明責任を果たします。

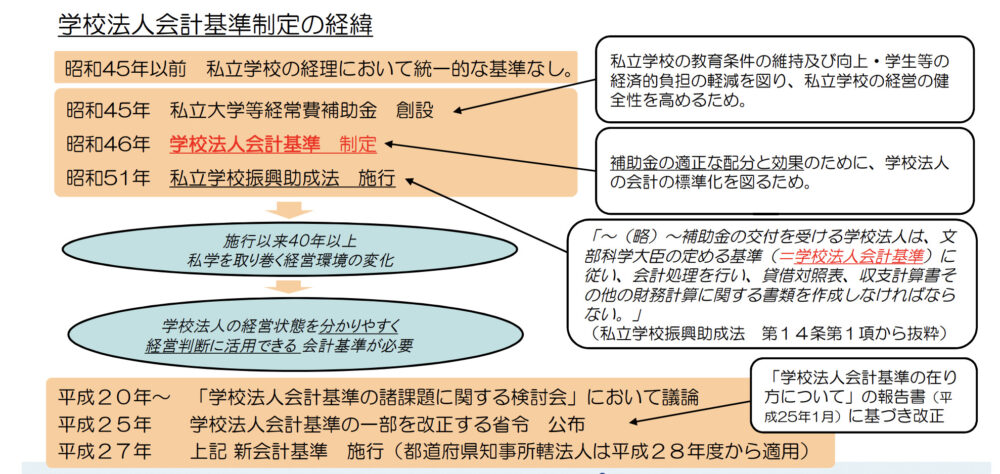

歴史的経緯

実は、私立大学の会計基準というのは1970(昭和45)年までは統一されていませんでした。

その頃、ベビーブーム世代が大学に入る歳になりましたが、文部省は国立大学の定員を大幅に増やすことはせず、私立大学がその受け口となりました。公共性を担う側面から公費(税金)での補助という話が出てきて、経常費補助金が制度として作られた後は、私立学校振興助成法(後述)で計算書類の作成と会計士による監査が義務化されたのでした。

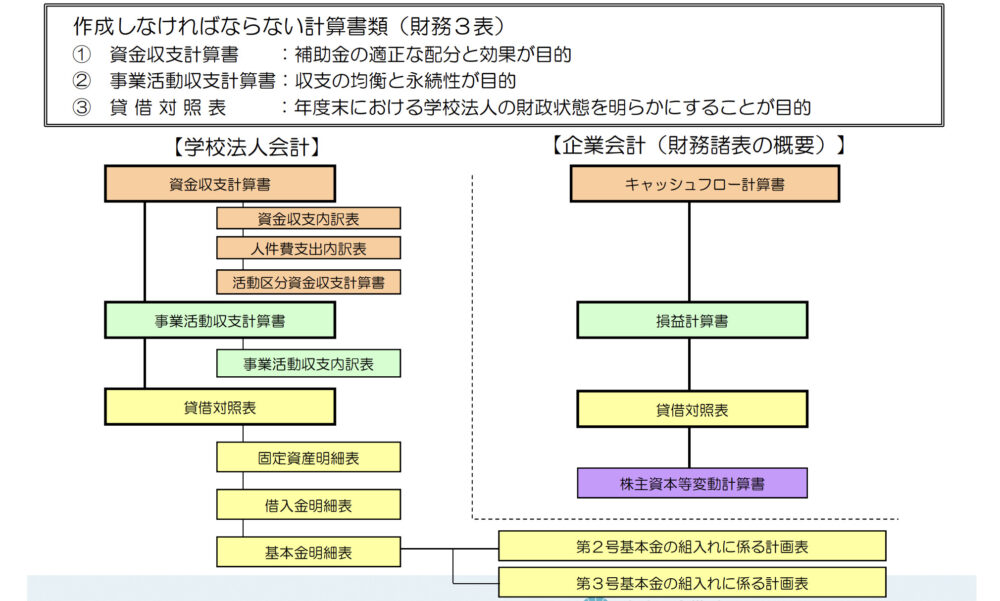

計算書(決算書)

学校法人会計基準で定められる計算書には、主に3つあります。

- 資金収支計算書

- 事業活動収支計算書

- 貸借対照表

「主に」は上記3つですが、それぞれに内訳表や明細表があります。概要としては文部科学省の資料でわかりやすいものがありますので引用します。

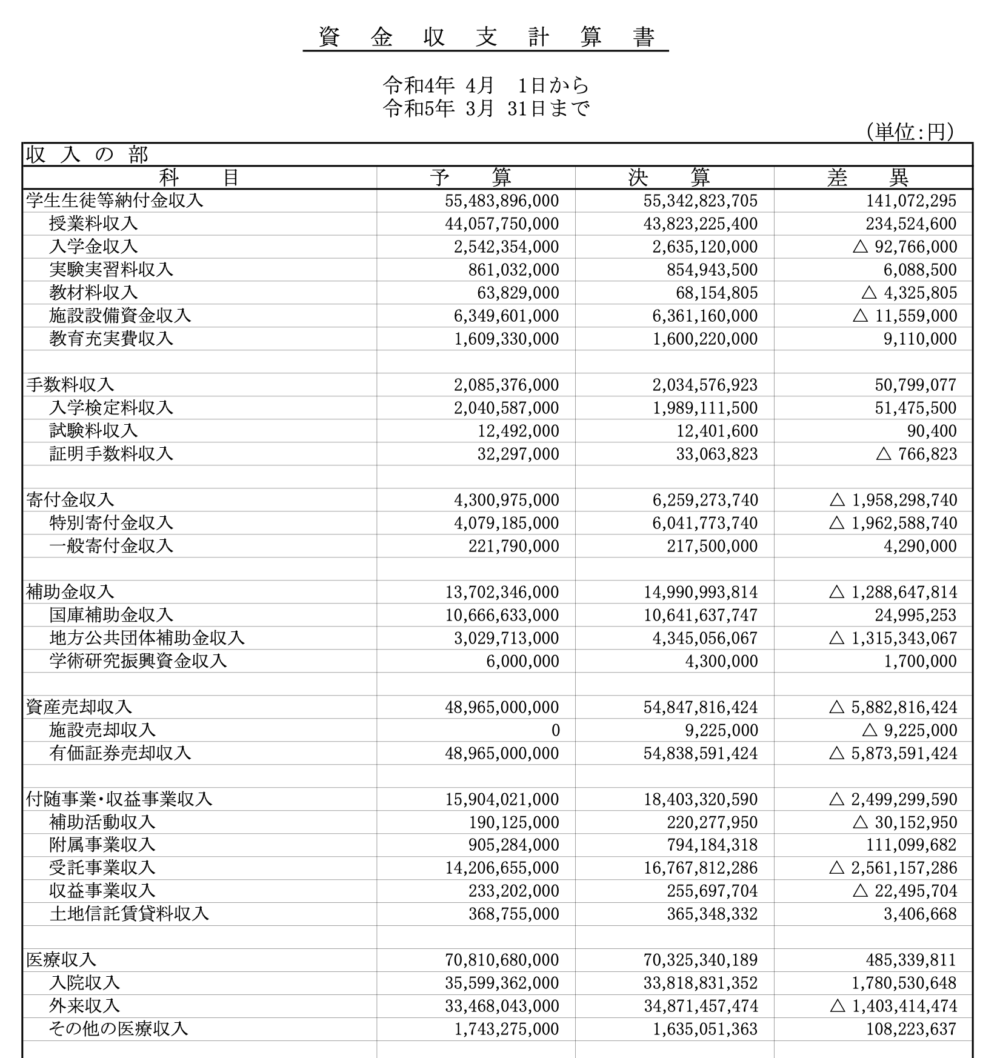

資金収支計算書

資金収支計算書は、現預金(キャッシュ)の出入りを記録し、そのてん末をまとめたものになります。

キャッシュの出入りを把握すること、補助金の適正な配分と効果

キャッシュの動きがないものは記録されません。具体的には、減価償却費(後述)、現物寄付などです。

資金収支内訳表

資金収支計算書を設置校(大学や附属校)、附属施設などに分けたものです。一部の勘定科目は表示されません。

人件費支出内訳表

資金収支内訳表のうち、人件費支出の中の各勘定科目についてさらに細分化した数値を表示してます。

活動区分資金収支計算書

資金収支計算書を、教育活動による資金収支、施設整備等活動による資金収支、その他の活動による資金収支と分けて表示する計算書です。2015(平成27)年度の改正で新たに作成することになった計算書です。

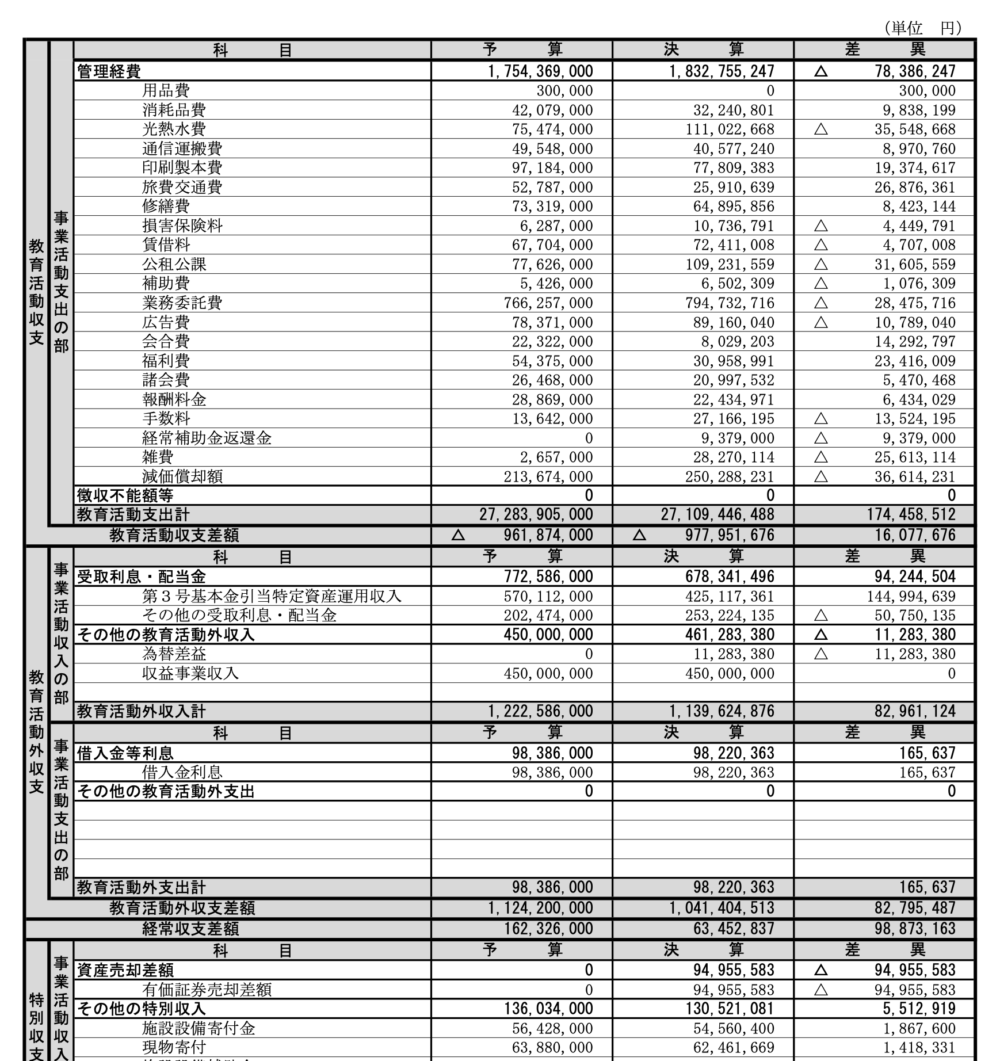

事業活動収支計算書

事業活動収支計算書は学校法人会計の収支を見る(損益計算)をするものになります。

事業活動の収支の均衡(営利企業ではないので収支トントン)、法人の永続性

こちらは資金(キャッシュ)の出入りがないものも記録されます。固定資産を取得したとき、その取得額を耐用年数で除した「減価償却費」が計上されますし、「現物寄付」も時価や、寄付者が当初取得した価格などで計上されます。

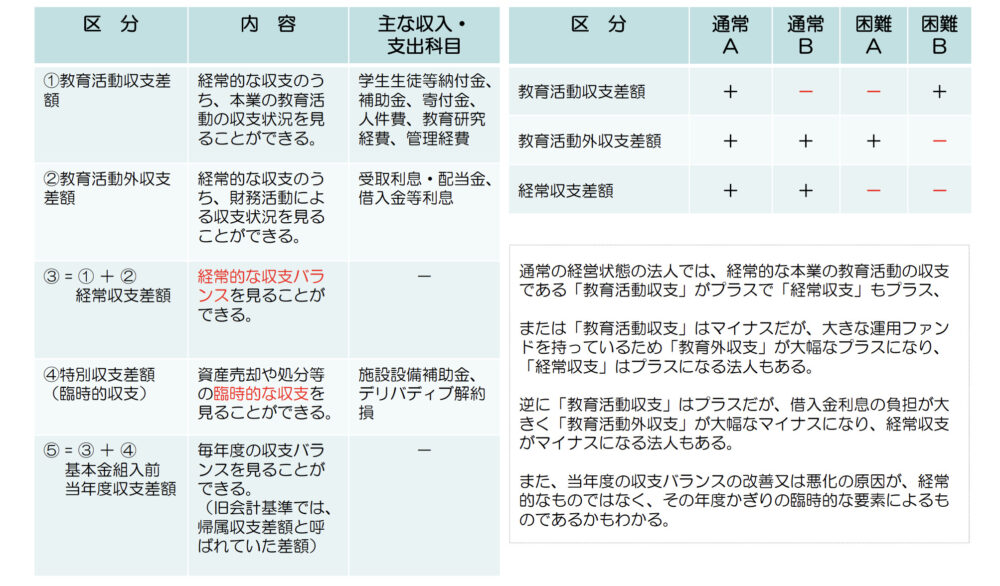

要点として見るべき「収支差額」は以下のとおりです。

- 「教育活動収支差額」: 教育活動からの収支を表す。

- 「教育活動外収支差額」: 主に資産運用や収益事業からの収支を表す。

- 「経常収支差額」: 「教育活動収支差額」と「教育活動外収支差額」の合計。

- 「特別収支差額」: 施設への寄付金や補助金、現物寄付、過年度修正額などを含む。

- 「基本金組入前当年度収支差額」: 「教育活動収支差額」、「教育活動外収支差額」、および「特別収支差額」の合計。

上記のものは、最も重要な部分といっても過言ではないので、ここを見て収入超過(黒字)か支出超過(赤字)かを確認しましょう。こちらも文部科学省がわかりやすい説明をしています。

事業活動収支内訳表

事業活動収支計算書を設置校(大学や附属校)、附属施設などに分けたものです。一部の勘定科目は表示されません。

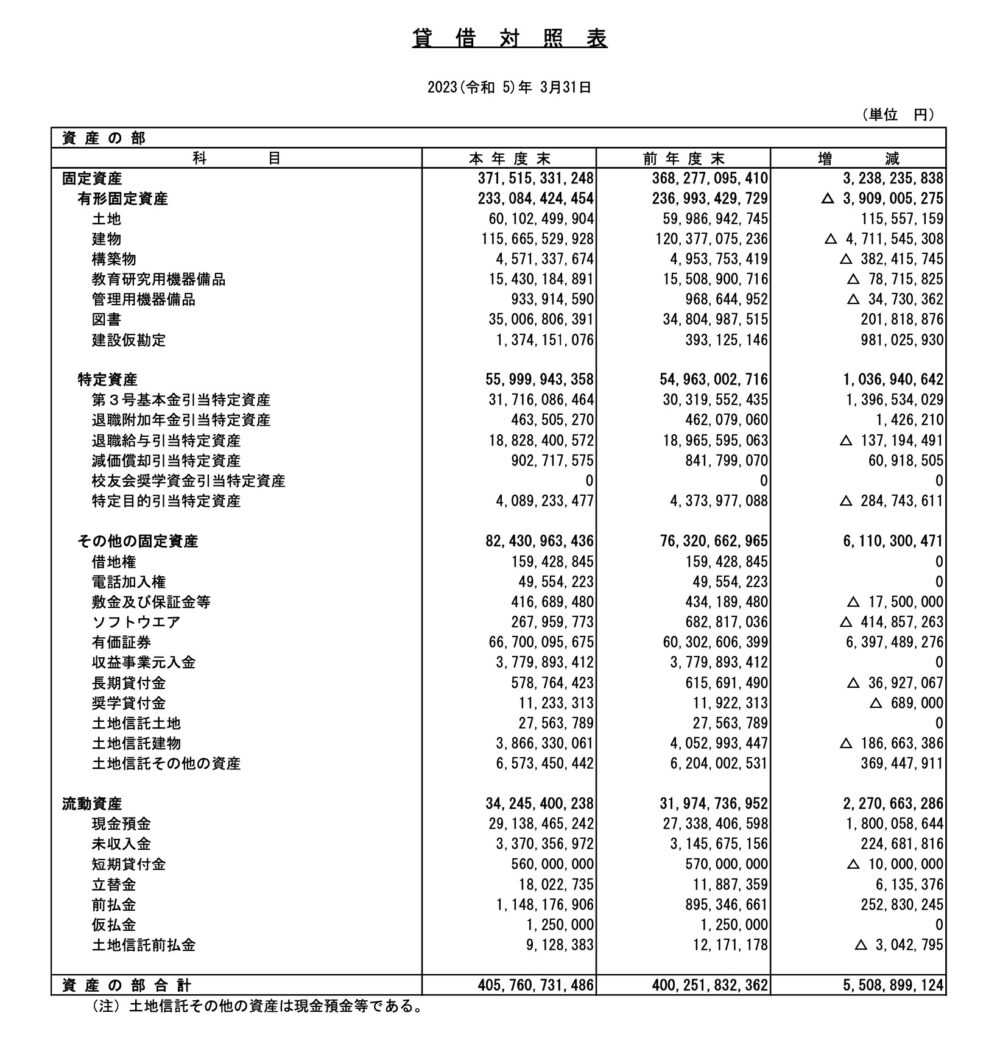

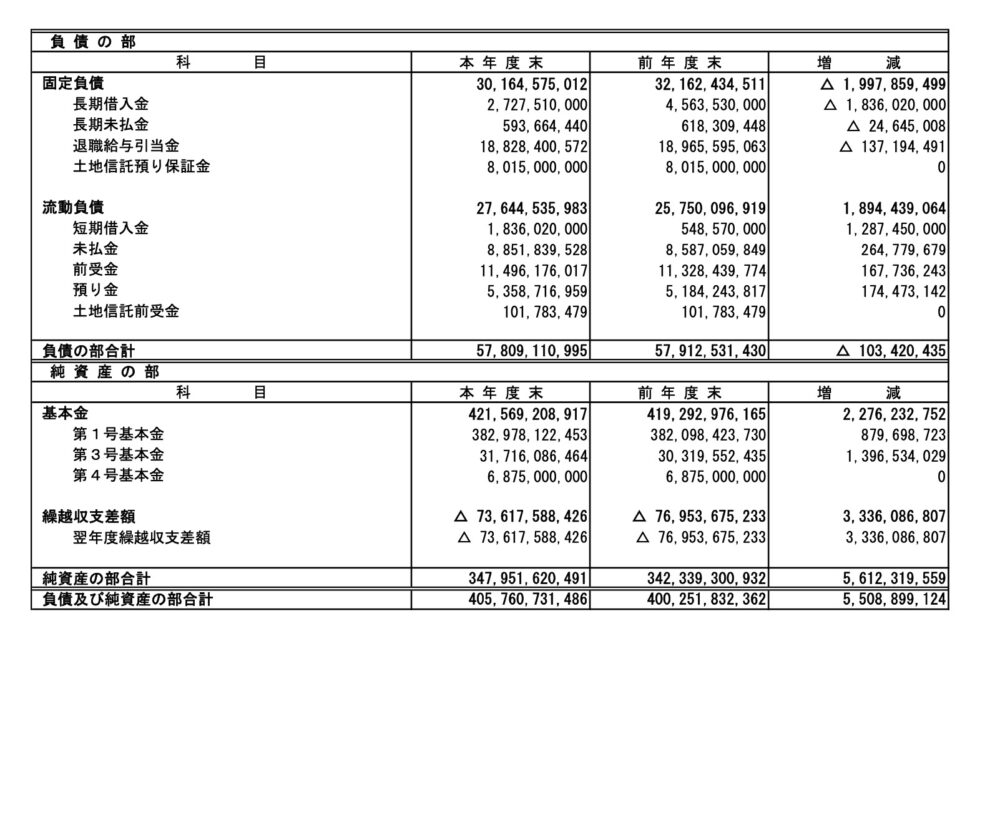

貸借対照表

貸借対照表は、民間企業の決算書でもお馴染みのものかと思います。

年度末(3月31日)における法人の財政状態(資産、負債、純資産)を表す

学校法人特有のものとして「基本金」「特定資産」というものがあります。

基本金

学校法人会計基準では以下のように書かれております。

第二十九条 学校法人が、その諸活動の計画に基づき必要な資産を継続的に保持するために維持すべきものとして、その事業活動収入のうちから組み入れた金額を基本金とする。

私立学校振興助成法 e-GOV法令検索より(2023年11月15日アクセス)

乱暴に、簡単に言うと、取得した固定資産の価額、将来取得する見込みの固定資産の価額、奨学基金や研究基金などの残高を、純資産として保持しておきなさい。また運転資金も同様に保持しておきなさい、ということです。詳しくは文部科学省の基本金の定義をご覧ください。

法令

「学校法人会計基準」に関連する法令は主に2つあります。以下でそれぞれについて見ていきます。

私立学校法

私立学校法は、学校法人の運営に関する基本的な枠組みを定めています。この法律は、学校法人の設置、管理、運営に関する規定を定めており、具体的には、組織の構造、責任、管理体制に関する規定を含んでいます。「私立学校」なので大学のみに限りません。

会計に関して言うと、監事による監査が定められています。(正確には監事が監査報告書を出すことが定められています。)

私立学校法の改正(2023(令和5)年改正)

私立学校法の一部が改正されることが決定しました。(2023(令和5)年4月26日に参議院本会議にて可決され、5月8日に公布)

概要としては文部科学省「私立学校法の一部を改正する法律の概要」をご覧ください。

簡単に要約すると「執行と監視・監督の役割の明確化・分離」と言えます。2026(令和7)年4月1日から施行されます。

会計的な面

会計的な面としては、決算な監査の順番が変わり、提出期限が変わります。また会計監査人の選出についても変わります。

詳細は以下の記事でまとめましたので、こちらをご覧ください。

私立学校振興助成法

本記事冒頭の「学校法人会計基準とは何か」という部分でも少し触れましたが、私立学校振興助成法は、私立大学等経常費補助金が創設された際に、「補助金(公費)を投入するのだから、受け取る大学は財務状況がどのようになっているか、ちゃんと説明責任を果たし、文部科学省(当時は文部省)に報告しなさい」ということを決めました。

この法律に基づく公的資金の適切な使用は、学校法人会計基準によって計算書が作られ、監査法人または公認会計士により監査され、透明性が保証されています。つまり、この法律は、公的資金が学校法人によって目的に沿って効率的に使用されることを保証するための重要な役割を果たしています。

学校法人会計基準の在り方に関する検討会(令和5年度)

2026(令和7)年度に新しい私立学校法が施行されることに伴い、学校法人会計基準も見直しが検討されています。

それが学校法人会計基準の在り方に関する検討会(令和5年度)です。黒川行治 慶應義塾大学名誉教授が座長を務め、その他学校法人の理事長や常務理事(常任理事)、公認会計士協会の常務理事、民間企業の方も委員として入っています。

主には、現行の資金収支内訳表や事業活動収支内訳表などのセグメント情報、決算書の附属明細表や注記、それらの公開範囲について検討されています。

以下の記事で検討内容をまとめていますので、よろしければご覧ください。

民間企業との違い

民間企業の会計ルールと大きく異なるのは、事業活動収支計算書における「基本金組入額合計」と貸借対照表における「特定資産」と「基本金」になります。

前者については文部科学省のWebサイト(学校法人会計問答集(Q&A)第16号 基本金に係る実務上の取扱いについて>2.基本金の組入れ)で詳細なことが記載されています。簡単に言うと「取得した固定資産の価額を、『基本金』として保持しておいてください」ということです。

基本金は貸借対照表の右下「純資産の部」に記載されます。

「特定資産」も似ており、特定の目的のために保持しておく(場合によっては長期運用資金として運用する)お金です。具体的には第2号基本金引当特定資産、第3号基本金引当特定資産などがあります。

特定資産は貸借対照表の左、資産の分部の真ん中あたりに記載されます。

大学間比較

大学間比較について、具体的な大学ごとの比較はまだできていませんが、後日まとめようと思います。

資産運用についての比較は以下の記事をご覧ください。

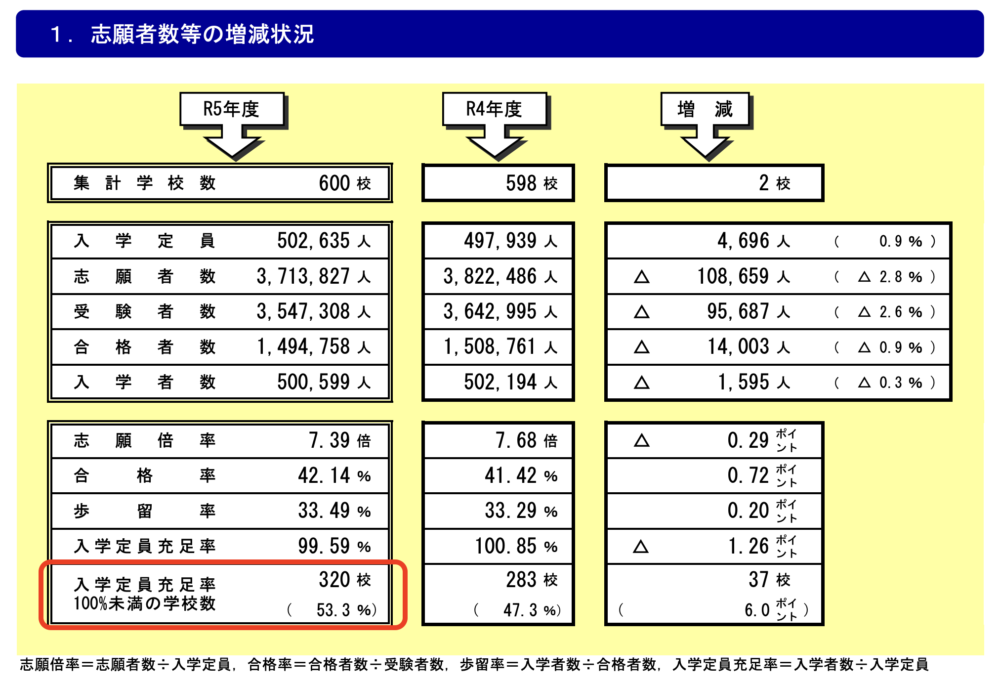

定員割れの大学

大学間比較と関連しますが、日本私立学校振興・共済事業団の「令和5年度 私立大学・短期大学等入学志願動向」という調査によると、回答のあった600校のうち、入学定員が割れているところは53.3%となっています。

赤枠は筆者加筆

総論としては、経営が厳しくなる学校法人は増えるでしょう。日本私立学校振興・共済事業団では、経営状況を計るフローチャートなども出しています。

私立大学職員として会計関係の部署に配属されたら勉強すべきこと

端的に言えば、会計システムの仕組み理解、学校法人会計基準の理解です。また財務・運用な面では、金利などの市場環境の基本的な知識が重要です。

以下で、私立大学(私立学校)に勤める人が会計関係の部署に異動したときに勉強した方が良いことをまとめましたのでよろしければご覧ください。

参考文献

以下を参考にしました。経理・会計・財務の部署の方は一読する価値があります。