私立学校法の改正を受けて、学校法人会計基準も改正されることが検討されています。そこで、私立大学における財務・会計部署で5年以上業務を経験した筆者が文部科学省「学校法人会計基準の在り方に関する検討会(令和5年度)」をまとめていきます。

文部科学省のWebページの議事録は、なかなか長いので、本記事でわかりやすくまとめておこうと思った次第です。

この記事でわかることは以下です。

- 学校法人会計基準の在り方に関する検討会(令和5年度)の内容

- 財務・会計部署経験者としての理解

前提(委員とオブザーバー)

まず、前提として、どのような人が委員とオブザーバーになっているのか見ておきましょう。ざっくりいうと、学校法人の理事長や常務理事(常任理事)、公認会計士、銀行やメーカーの役職者という感じです。

具体的には以下の方々です。

| 委員名 | 役職・所属 |

|---|---|

| 稲垣 正人 | 日本公認会計士協会 常務理事 |

| 内野 光裕 | 学校法人内野学園 理事長 |

| 奥村 陽一 | 学校法人立命館 常務理事 |

| 黒川 行治 | 慶應義塾大学 名誉教授・産業経理協会 理事 |

| 嵯峨 実允 | 学校法人藤華学院理事長 |

| 佐野 慶子 | 公認会計士 |

| 志賀 啓一 | 学校法人志學館学園 理事長・学長 |

| 徳田 守 | 学校法人金沢工業大学 常任理事・法人本部財務部長 |

| 南部 浩士 | 学校法人田園調布雙葉学園 理事長 |

| 西岡 佳津子 | 株式会社日立製作所 人財統括本部研開人事総務本部長 |

| 前鼻 英蔵 | 学校法人西野学園 理事長 |

| 持丸 宏治 | 株式会社三井住友銀行 法人戦略部上席部長代理 |

| オブザーバー名 | 役職・所属 |

|---|---|

| 小林 一之 | 日本私立学校振興・共済事業団私学経営情報センター長 |

| 藤井 徹 | 愛知県県民文化局県民生活部学事振興課私学振興室長 |

第1回 2023(令和5)年6月8日

議題は以下の通りでした。

- 座長の選出

- 学校法人会計基準の改正の方向性等について

- 財務情報に関する基本的な考え方について

- その他

1の座長は黒川 行治氏(慶應義塾大学 名誉教授・産業経理協会 理事)となりました。

2に関して、田井私学経営支援企画室長から前提の説明がありました。

現行の学校法人会計基準は,御案内のとおり,私立学校振興助成法の中に根拠を置いておりまして,その目的も補助金の適正配分が主な目的となっております。適用の対象は経常費補助を受ける学校法人という形になっております。こちらが私学法の改正によりまして,会計基準の根拠が私立学校法に位置づけられるという形になります。それに伴いまして,会計基準の目的も,補助金の適正配分というだけではなく,ステークホルダーへの情報開示が主な目的になってくるというところでございます。

議論は以下のような内容でした。(以下の見出しは議題と対応させていません。)

学校法人の規模の違い

小規模法人では事業規模が1億円以下のところもあり、私学法の改正によるガバナンス規制への対応が困難な場合があります。一方で大規模法人はインターネット公表等の対応が可能。会計基準の策定にあたっては公平性が重要とのことです。

情報開示の方法と対象者

インターネット公表は大規模法人が対応可能だが、小規模法人にとっては現地での閲覧が適切とのことです。対象者も学生・保護者等の近隣住民がほとんどと異なります。情報開示の実効性確保が課題。

様々なステークホルダーの情報ニーズ

学生・保護者をはじめ資源提供者、経営者、監督者等、様々なステークホルダーの情報ニーズが異なります。適切な情報開示内容を検討する必要があります。

学校法人の自立性と公共性

学校法人の自主性を重んじつつ公共性を高めることが制度目的。過度の公開が自主性を損なうことのないよう、適切な情報開示基準が必要。

第2回 2023(令和5)年6月27日

議題は以下の通りでした。

- 前回の議論について

- 計算書類の体系について

- セグメント情報の在り方について

- その他

議論は以下のような内容でした。(以下の見出しは議題と対応させていません。)

セグメント情報の開示

セグメント情報の開示について、必要性や開示内容をめぐり様々な意見が出されました。特に大学と高校以下の学校とでセグメント情報の開示範囲を区分することに対しては否定的な見解が相次ぎました。

計算書類の体系

資金収支計算書と事業活動計算書の位置づけをめぐって、学校運営とステークホルダーの視点の違いから様々な意見が出されました。体系の決定には学校法人の自立性と説明責任のバランスが課題とのことです。

学校法人の規模の大小

学校法人の規模の大小によって開示内容を変えることが適当かどうか議論されましたが、既に私学法改正で線引きがなされていることから実現可能性に疑問が示されました。

収益事業のセグメント表示

収益事業のセグメント表示の要否と実務への影響などについて様々な意見が出されました。医療法人会計との関係など幅広い論点があります。

第3回 2023(令和5)7月14日

議題は以下の通りでした。

- セグメント情報の在り方について

- 附属明細書の内容について

- その他

議論は以下のような内容でした。

セグメント情報について

<共通で表示するセグメント区分や科目に関する議論>

共通表示すべきセグメント区分について意見が分かれたが、最終的には次回に持ち越しとなりました。表示科目については原案が適切だとする意見が多数を占めました。

<セグメント情報の位置づけを巡る議論>

セグメント情報を計算書類の附属明細書とする案と注記事項とする案が提示され、注記事項とすることで了承されました。ただし、配分方法については学校法人の判断を容認しつつ、実態を反映したものとする必要性が指摘されました。

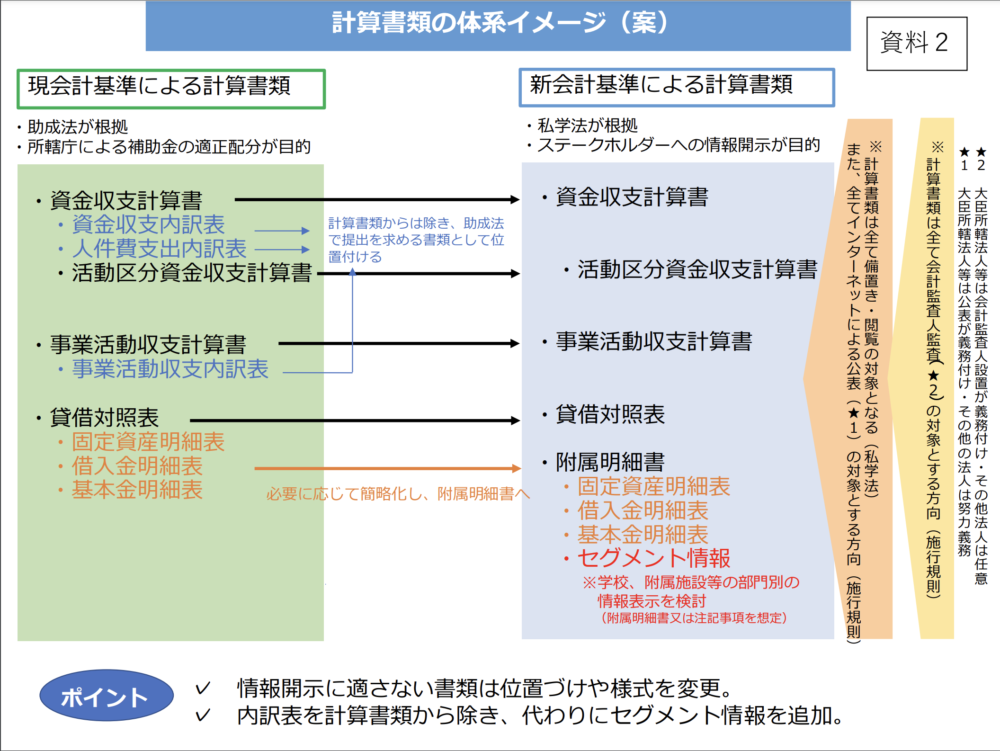

資料2として配布された計算書類の体系イメージ(案)がわかりやすいので引用します。

<セグメント情報の取扱いに対する懸念>

学校法人ごとの業態の違いなどから、セグメント情報の取扱いには慎重を要するとの意見もあった。部門別の状況を表面的に判断することで学校法人への風評被害が生じる可能性への懸念が示された。

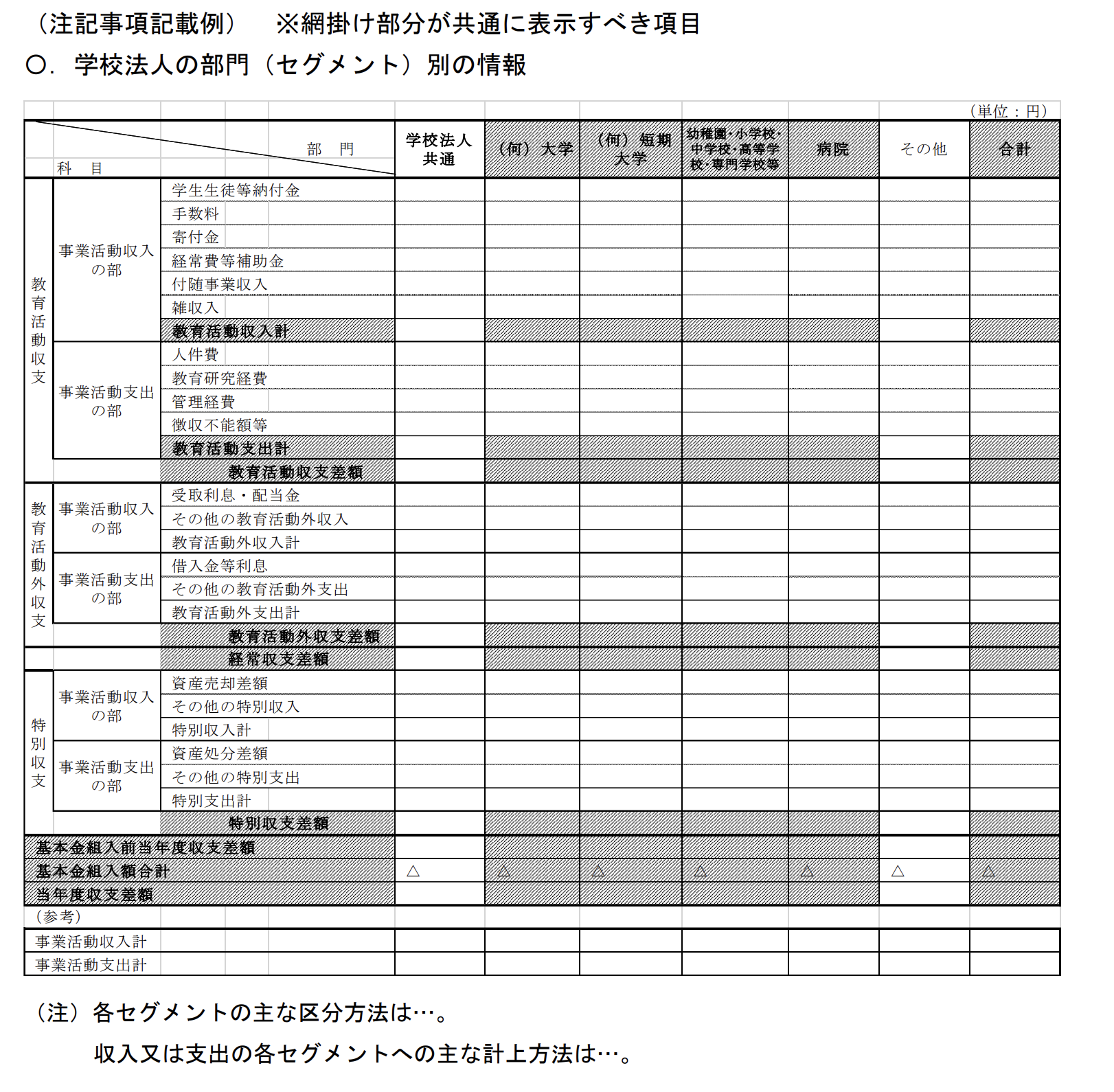

以下は資料3の抜粋で、セグメント情報のイメージです。

附属明細書について

<附属明細書の取扱いを巡る議論>

固定資産明細書や基本金明細書などについて、概ね附属明細書としての取扱いが適切との意見が大勢を占めました。ただし、情報はある程度集約する必要があるとの指摘がありました。

<個別の明細表ごとの議論>

・借入金明細書は取引銀行ごとの利率表示は不適切とし、利率の幅での表示にする必要があるとされました。

・基本金明細書は法人単位で簡略化した形でよいとされ、計画の詳細については事業報告書で対応することが提案されました。

・基本金組入計画表について、計画の適正性をチェックする仕組みの重要性が指摘されました。

このように附属明細書の取扱いや具体的内容についてもセグメント情報と同様に最低限の開示基準を設ける方向性で次回以降も議論が継続されることとなりました。

第4回 2023(令和5)8月29日(議事録なし)

議題は以下の通りでした。

- 附属明細書の内容について

- 注記事項の充実について

- その他

この回から議事録がなく、配布資料のみ公開されています。主には、前回議論されていた内容をまとめた資料1-1「附属明細書について(案)」の意見と案が会議のメインではないかと思われます(ただ、あくまで推測です)。

以下でその資料1-1について掲載します。

- 固定資産明細書

- 意見:

- 私大連、全専各: 現行のまま

- 私大協: 廃止提案、減価償却累計額を新表で表示

- 公認会計士協会: 増減理由の記載基準見直し提案

- 案: 現行のまま、増減理由の記載基準については3,000 万円の閾値を削除し「贈与、災害による廃棄その他特殊な事由」⼜は「同⼀科⽬について総資産の1%」を基準とする。

- 意見:

- 借入金明細書

- 意見:

- 私大連: 企業会計と同様の形式

- 私大協: 利率の記載変更提案

- 全幼連: 慎重な検討提案

- 公認会計士協会: 借入先の記載方法変更

- 案: 金融機関の種類(ex.公的⾦融機関、市中⾦融機関、その他)とし、個別の⾦融機関名を開⽰しない。記載項⽬については、期⾸残⾼、期末残⾼、返済期限、摘要(資⾦使途等)とする。

- 意見:

- 基本金明細書

- 意見:

- 私大連: 現行のまま

- 私大協: 組入・取崩事由の記載削除

- 全専各: 期末残高の記載のみ

- 公認会計士協会: 簡素化提案

- 案: 第1号基本金の増減項目の簡素化、第2号・第3号・第4号基本金は現行のまま

- 意見:

- 基本金計画表:

- 意見:

- 私大協: 第2号及び第3号基本⾦の組⼊れに係る計画表は廃⽌

- 公認会計士協会: 第2号及び第3号基本⾦の組⼊に係る計画表について基本金明細表の脚注事項とする

- 案: 第2号基本⾦の組⼊れに係る計画表及び第3号基本⾦の組⼊れに係る計画表については、明細書として作成を要しないこととする。

- 意見:

上記の他、子法人(子会社)の扱いについて、私学法の改正に伴って子法人の定義を規定する予定であり、それによって注記への記載も検討されることなどが挙がっていました。

第5回 2023(令和5)9月26日(議事録なし)

議題は以下の通りでした。

- 前回までの継続協議事項について(セグメント情報の在り方、附属明細書)

- 財産目録の内容について

- 会計基準の特例について

- その他

第5回についても配布資料のみ公開されていますので、そこから議論や内容を推測します。

「資料2-1-1 学校法人の財務情報の開示に関する基本的な考え方(修正案)(溶け込み)」によって、財務情報の開示について考え方がまとめられています。

多様なステークホルダーの重要性や組織ガバナンスの強化、経営力強化などが重要になってきており、それらの環境変化に伴い、私立学校法が改正され、学校法人会計基準も位置づけが変わることになったことなどがまとめられています。

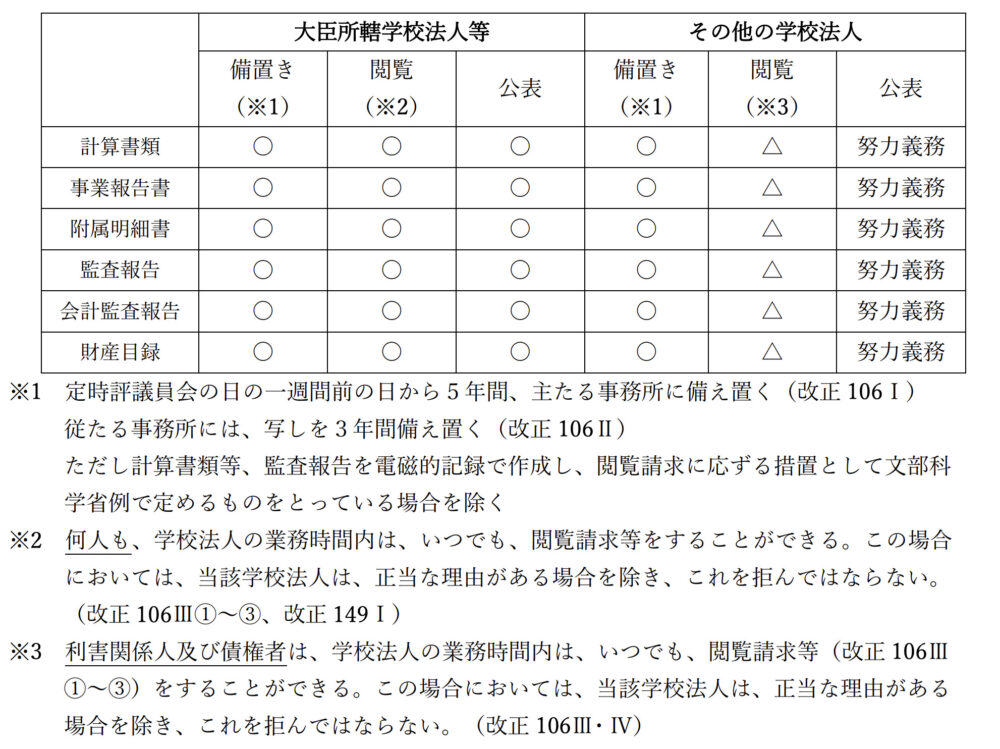

また、財務書類の公開に関しては、わかりやすい表が記載されていたので引用します。

大臣所轄学校法人か、そうでないかで各書類の公開に関して「閲覧」や「公表」の扱いに違いがあるような案となっています。

「資料2-2 セグメント情報について(案)」では、セグメント情報の前提や、これまでの議論の内容などがまとめられています。

現状でも、資金収支内訳表や、事業活動収支内訳表などが作成されていますが公開については、まちまちな状況で、インターネットで公開しているのは約20%の学校法人とのことです。

資料では、どこまでの勘定科目を表示して公開するか、セグメントを学校ごとにするか、附属病院も独立したセグメントにするか、それとももっと集約して表示するか、などが案として提示されています。

経理・財務を経験した立場からすると、学校ごとの収支や病院の収支が見えることは、情報公開としては良い反面、支出超過(赤字)となっている学校などが表示されるとあらぬ噂だったり風評被害だったりも出そうな気がしています。

第6回 2023(令和5)10月20日(議事録なし)

議題は以下の通りでした。

- 前回までの継続協議事項について(セグメント情報の在り方、附属明細書)

- 財産目録の内容について

- 会計基準の特例について

- 私学法監査の範囲について

- 助成法に基づく書類提出・監査の範囲について

- その他

第6回についても配布資料のみ公開されていますので、そこから議論や内容を推測します。

資料1-1-1 学校法人の財務情報の開示に関する基本的な考え方(修正案)(溶け込み) については、細かな表現を修正したくらいに見受けられました。

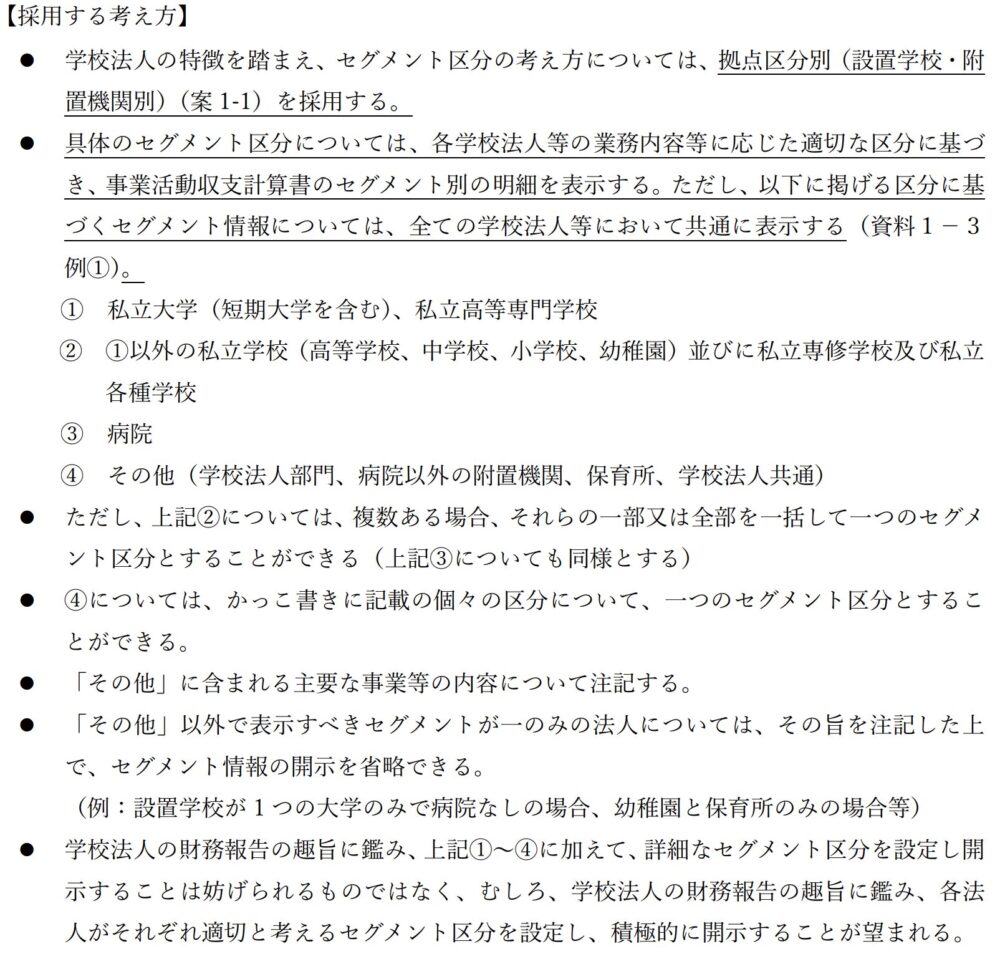

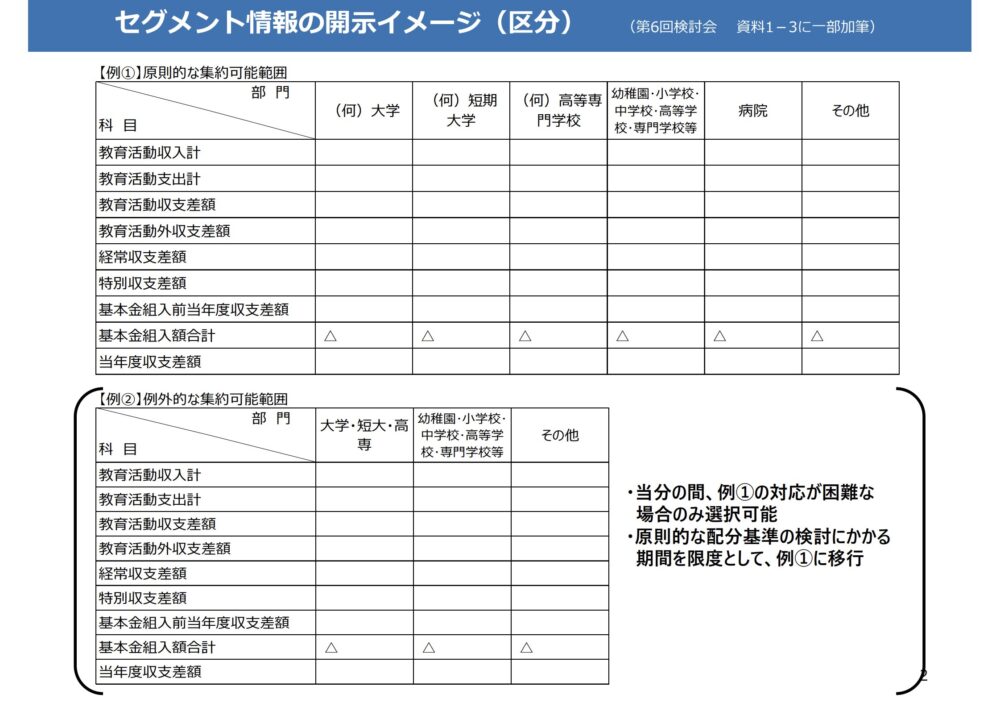

資料1-2 セグメント情報について(案)では、セグメントの分け方として、キャンパス別にすることや、マネジメント・アプローチ(経営者が企業を事業の構成単位に分別した方法を基礎とする方法)などが検討されたが、結局は現行の資金収支内訳表、事業活動収支内訳表のような形を元としたもの(設置学校・附属機関別)を採用することとされたようです。

詳細は以下の画像(資料1-2 セグメント情報について(案)の抜粋)のとおりです。

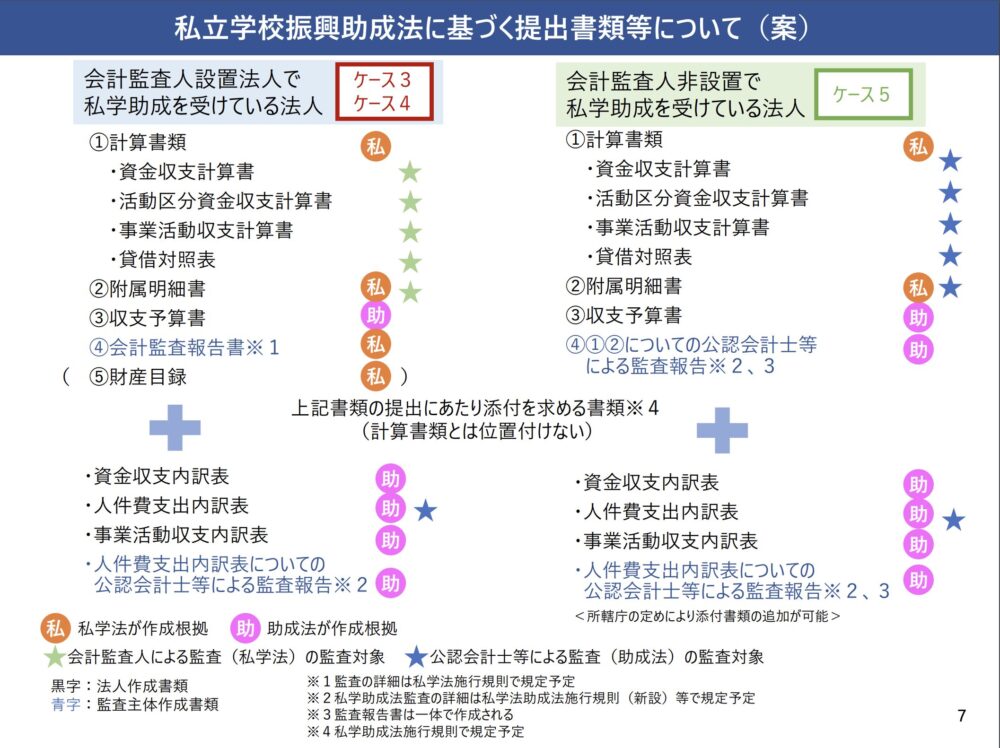

この他に私がポイントになると思ったのは資料5 改正私学法等に基づく私学法監査の範囲、私学助成法監査の範囲及び提出資料(案)です。最後のページに以下のものがあります。大半の私立大学は左の「ケース3ケース4」になります。

資金収支内訳表、人件費支出内訳表、事業活動収支計算書は私立学校振興助成法が根拠となって作成する書類になり「計算書類とは位置付けない」とのことです。

決算や計算書類作成する実務担当者としては

「計算書類と位置づけない」って言われたって、結局は作らないといけないんだから、これまでとそんな変わらないじゃん。

という感じですけれども。

第7回 2023(令和5)11月21日(議事録なし)

議題は以下の通りでした。

- 会計基準の特例について

- 私学法監査の範囲について

- 助成法に基づく書類提出・監査の範囲について

- 注記事項について(子法人注記)

- セグメント情報の検討まとめ・配分基準の検討スケジュールについて

- 全体のまとめ

- その他

この回も配布資料のみ公開されていますので、そこから議論や内容を推測します。

準学校法人の特例について

資料1 準学校法人等の特例についてにあるように、知事所轄学校法人で高校を持たない法人では、以下の3つの点が特例として緩和されそうです。

- 基本金明細表の作成省略

- 徴収不能引当⾦の計上省略

- 第 4 号基本⾦の全部⼜は⼀部を組み⼊れない

また、高校を持つ知事所轄学校法人、高校を持たない知事所轄学校法人ともに、活動区分資金収支計算書は作成を省略できることになりそうです。

監査の範囲について

こちらは前回と同じような資料が上がっており、ぱっと見で違いはわかりませんでした。議論の内容も推測は難しいです。

注記事項について

注記事項については、子会社や関連当事者の注記の仕方について検討されています。これまでは学校法人が50%超出資している子会社が対象でしたが、新基準での「子法人」の定義はこれまでより少し広くなりそうです。

セグメント情報について

セグメント情報の開示については以下のように、例①と例②があり、基本は例①だけど、対応が困難であれば例②も選択可能のようです。

第8回 2023(令和5)11月30日(議事録なし)

議題は以下の通りでした。

- セグメント情報の検討まとめ・配分基準の検討スケジュールについて

- 注記事項について (子法人注記

- 全体のまとめ

- 私学法監査の範囲について

- 助成法に基づく書類提出・監査の範囲について

- その他

資料を見たところ、これまでの議論内容を資料に反映させ、全体の報告書が作成されているようでした。目新しい箇所は見当たりませんでした。

第9回 2023(令和5)12月20日(議事録なし)

議題は以下の通りでした。

- 全体のまとめ

- 学校法人会計基準の諸課題に関する検討ワーキンググループについて

- その他

こちらもこれまでの議論の内容を報告書にまとめ、その修正版が提示されてだけのように見えます。

ただ、議題2にあるように、「学校法⼈会計基準の在り⽅に関する検討会」の下に、ワーキンググループが発足されるようです。目的は「セグメントの配分基準及びその他検討が必要な事項を検討する」ことだそうです。

検討予定の内容は以下のことが書かれています。

(ア) セグメント情報における配分基準( 「経済実態を適切に表す配分基準」)

- ⼈件費の配分基準(複数セグメントを兼務する教員、管理部⾨の職員、附属病院

⼈件費等) - 共通経費(光熱⽔費、減価償却費、⽀払利息等)の配分基準

- 「学校法⼈」部⾨の配分基準 等

(イ) その他検討が必要な事項

- セグメント情報における例外的な配分基準の取扱い

- セグメント情報における貸借対照表項⽬や収益事業の在り⽅

- 事業活動収⽀計算書の様式(経年⽐較)

- ⼦法⼈・出資による会社情報の開⽰の在り⽅

- 計算書類の簡素化 等

※(ア)について優先して検討し、その後(イ)について検討する。

2024年1月に人選をして、2月から月に1回開催して検討らしいです。どれほど学校法人会計基準が変わるでしょうね。

実務担当者・管理職としての所感(一部想像)

とりあえず会議承認のスケジュールや手続きが今以上にタイトにならないといいなぁ。(私学法改正に関してだけど)会計監査人の選任を評議員会で決裁とるの面倒だなぁ。

会計基準や計算書の様式が大幅に変わると、それに会計システムを対応させるのがマジで大変だからやめて。

ExcelやWordで原稿作っている部分に関しても大変になるから、小幅な変更にして。もしくは簡略化されるなら歓迎!

参考情報

以上がここまで公開されている学校法人会計基準の在り方に関する検討会の議事録や資料のまとめでした。

また以下で他にも参考になる学校法人会計基準の情報を記事にしておりますので、よろしければご覧ください。

その後の経緯(報告書・改正省令の成立)

本記事でまとめた令和5年度の検討会での議論は、その後報告書(令和6年1月31日とりまとめ)に結実しました。これを踏まえて学校法人会計基準が改正され、「学校法人会計基準の一部を改正する省令」(令和6年文部科学省令第28号)として令和6年9月30日に公布、令和7年4月1日に施行されています(令和7年度の決算から適用)。セグメント情報の開示が改正の柱の一つです。

さらに、セグメント情報の配分基準など残された論点については、令和6年度の検討会(第1回 令和6年8月8日、第2回 令和7年2月18日)で引き続き議論が行われています。本記事は令和5年度の検討段階の記録としてそのまま残しています。

出典:検討会報告書について(令和5年度)/検討会(令和6年度)

改正の確定版(改正会計基準のポイント)は別記事にまとめています。合わせてご覧ください。