この度、私立学校法(大学関係者間での通称「私学法」)が改正されることが決定しました。

2023(令和5)年4月26日に参議院本会議にて可決され、5月8日に公布となります。

文部科学省の「私立学校法の改正に関する説明資料」で詳細に解説されていますが、いかんせん252ページ(3.8MB)あり、読むのになかなか骨が折れるため、私立大学で会計・経理に5年以上携わる筆者が、主に会計・決算にまつわる部分について、わかりやすく解説したいと思います。

この記事でわかることは以下です。

- 私立学校法の改正の概要

- 私立学校法の改正で会計にまつわる部分の詳細

私立学校法とは

私立学校法は、学校法人の運営に関する基本的な枠組みを定めています。この法律は、学校法人の設置、管理、運営に関する規定を定めており、具体的には、組織の構造、責任、管理体制に関する規定を含んでいます。(「私立学校」なので大学のみに限りません。)

歴史的背景

ちなみに私立学校法の成り立ちと歴史的背景については、文部科学省「私立学校法の制定と私学助成」に詳細な情報があります。以下は、その主要なポイントです。

- 戦前の私立学校の背景: 戦前の日本における私立学校は、小学校令、中学校令、高等女学校令、専門学校令、大学令などの各学校令に基づいて設立されていました。これらの学校令は教員資格、施設・設備、教科編成などに関する規定を提供していました。また、私立学校において宗教教育は禁止されていたため、宗教系の私立学校は私立学校令のみの適用を受ける「各種学校」として存在していました。

- 教育基本法と学校教育法: 「教育基本法」により私立学校の公共的性格が明確にされ、その設置者は特別の法人に限定されることが定められました。さらに、私立学校における宗教教育の自由も認められました。また、「学校教育法」では、私立学校に対する監督庁の権限が縮小され、私立学校の自主的な運営による健全な発展に期待が大きくかけられました。

- 私立学校法の制定: 私立学校法の制定に至るまでには多くの議論がありました。教育刷新委員会は、私立学校に対する財政援助策の樹立を建議し、私立学校法案の至急制定を提案しました。文部省は、日本私学団体総連合会と協力しながら法案を作成し、これが国会で可決され、昭和25年(1950年)3月に施行されました。

- 私立学校法の目的: 私立学校法は、私立学校の自主性を重んじる教育行政組織を確立し、私立学校の経営主体の組織・運営を定めて公共性を高めること、憲法第八十九条との関係において私立学校に対する公の助成の法的可能性を明確にすることを目的としていました。この法律により、私立学校に対する公の助成について憲法上の疑義が解消されました。

改正の概要

概要としては文部科学省「私立学校法の一部を改正する法律の概要」が詳しいです。適宜ご覧ください。

一応簡単に、抜粋・要約すると以下のとおりです。細かなニュアンスなど詳細に確認するには、法令または文部科学省の説明をよくご覧ください。

趣旨

社会の陽性に応え得る実効性のあるガバナンス改革を推進するための制度改正。

概要

理事・理事会、監事及び評議員・評議員会の権限分配を整理し「建設的な協働と相互けん制」を確立。

役員等の資格・選解任、各機関の管理運営制度の見直し

- 理事選任機関を寄附行為で定める。理事選任機関はあらかじめ評議員会の意見を聴く。

- 理事長の選定は理事会。

- 監事の選解任は評議員会。役員近親者の就任禁止。

- 理事と評議員の兼職禁止。 評議員の下限定数>理事の定数

- 理事・理事会により専任される評議員の割合、評議員総数に占める役員近親者及び教職員の割合に上限を設ける。

- 評議員会は理事の解任を選任機関に求めたり、理事の行為の差止請求・責任追及を監事に求めたりすることができる。

- 大臣所轄学校法人等では、会計監査人による会計監査を制度化し、その選解任の手続や欠格要件等を定める。

学校法人の意思決定の在り方の見直し

- 大臣所轄学校法人等では、基礎的変更に係る事項(任意解散・合併)及び寄附行為の変更(軽微な変更を除く。)に、理事会の決定+評議員会の決議が必要。

その他

- 監事・会計監査人に小法人の調査権限付与

- 会計、情報公開、訴訟等に関する規定整備

- 役員等による特別背任、目的外の投機取引、贈収賄及び不正手段での認可取得についての罰則を整備。

施行

2026(令和7)年4月1日から施行されます。

大学側としては、それまでに学内の規程などの改定・整備が必要ですね。

改正の詳細(主に会計・決算関連)

会計・決算関係の部分については文部科学省の「私立学校法の改正に関する説明資料」のP.46からP.59に書かれています。

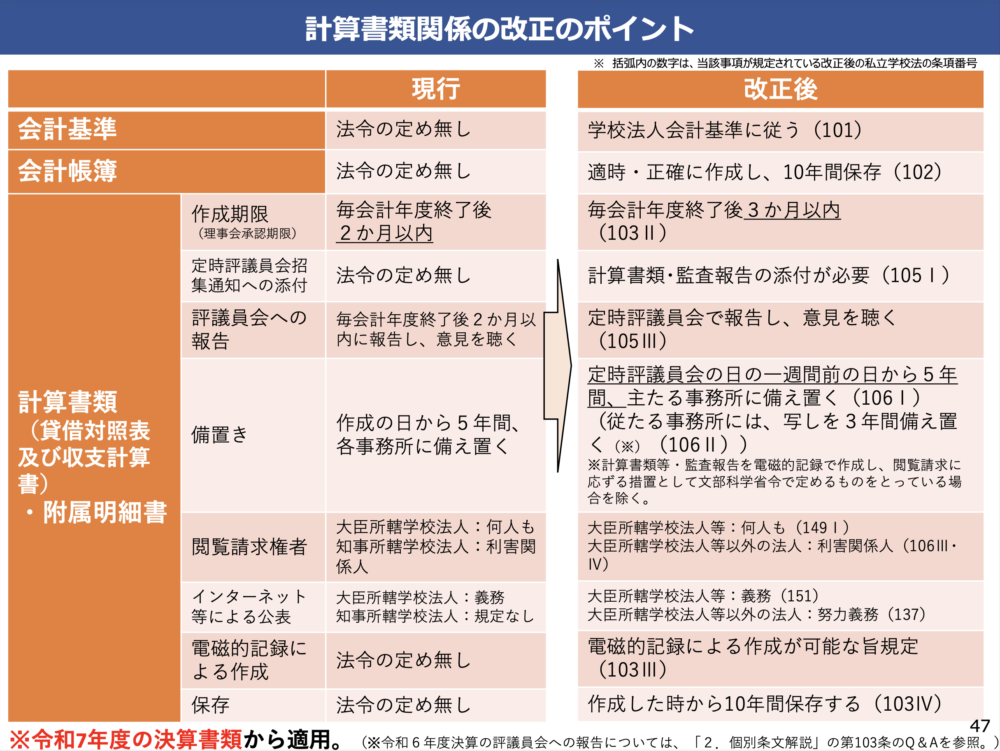

計算書類の規定や作成・報告期限

これまで、私立学校法では規定されていなかった計算書について、規定されるようになります。計算書類作成の根拠法が私立学校法振興助成法から、私立学校法になります。

また作成期限が会計年度終了後2か月以内から3か月以内に延びます。しかし、これまで会議承認をしていなかったり、監査対象ではなかったものが監査対象になったりすると思われるので、(学校法人によるかもしれませんが)単に「期限が延びてスケジュール的に楽になる」というわけではありません。

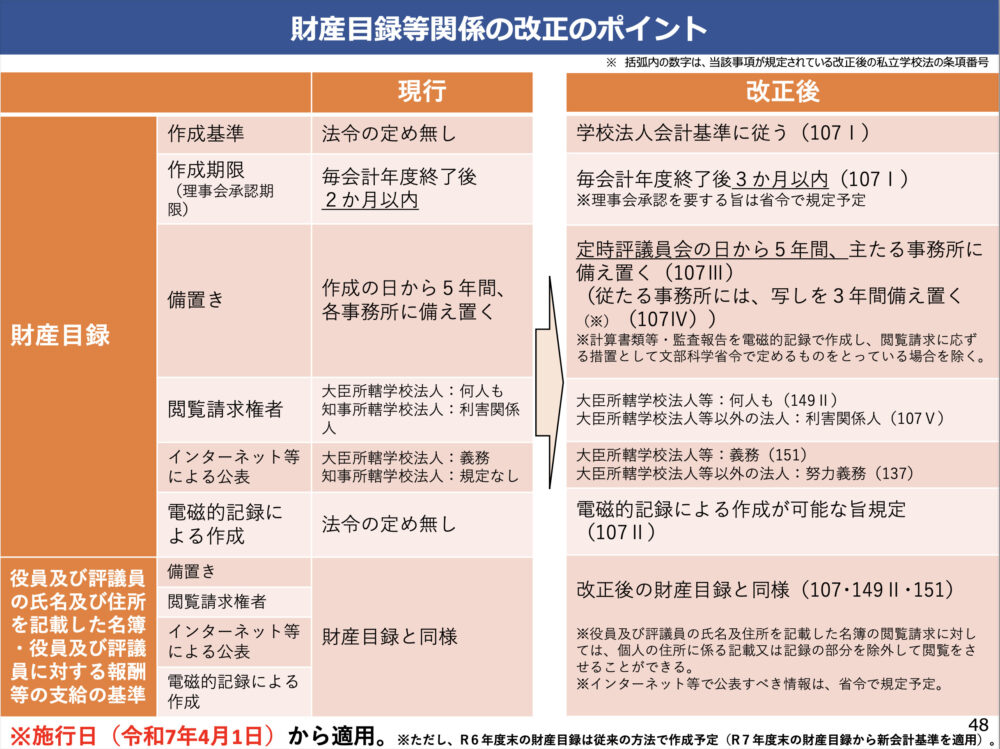

例えば、現状「財産目録」は公認会計士・監査法人の監査対象ではありませんが、改正後の私立学校法では監査対象となりますし、理事会の承認が必要になります。

現行の私立学校法と、改正後の私立学校法での違いは文部科学省「私立学校法の改正に関する説明資料」の以下のスライドがわかりやすいので引用します。

改正後の私立学校法について、個人的に留意しておく部分をピックアップすると以下です。

- 会計帳簿が10年保存(これまでは法人税法による7年保存くらいしか規定がなかった)

- 計算書類の作成期限が6月末になる

- 財産目録も6月までに作成(理事会の承認も必要になる予定)

決算スケジュールや理事会、評議員会との日程検討が必要そうですね。そもそもの学校法人会計基準の改正(後述)も気になりますが・・・。

会計監査人の選任

これまで私立学校法では公認会計士・監査法人の監査は求められていませんでした(補助金の適正な配分などに関わる私立学校振興助成法で求められていました)。

しかし、改正後の私立学校法では「会計監査人」として公認会計士・監査法人の選任から規定されています。しかも評議員会の決議です。第82条に以下のようにあるので、重要なのは初めだけかもしれません。

第八十二条 会計監査人の任期は、選任後一年以内に終了する会計年度に関する定時評議員会の終結の時までとする。

2 会計監査人は、前項の定時評議員会において別段の決議がされなかつたときは、当該定時評議員会において再任されたものとみなす。

私立学校法 e-GOV法令検索より(2023年11月19日アクセス)

計算書類の作成根拠が私立学校振興助成法から私立学校法に変更

貸借対照表、収支計算書その他の財務計算に関する書類については、作成根拠が私立学校振興助成法から私立学校法に変更されます。(計算書類とその附属明細書の内容は新学校法人会計基準で定める。)

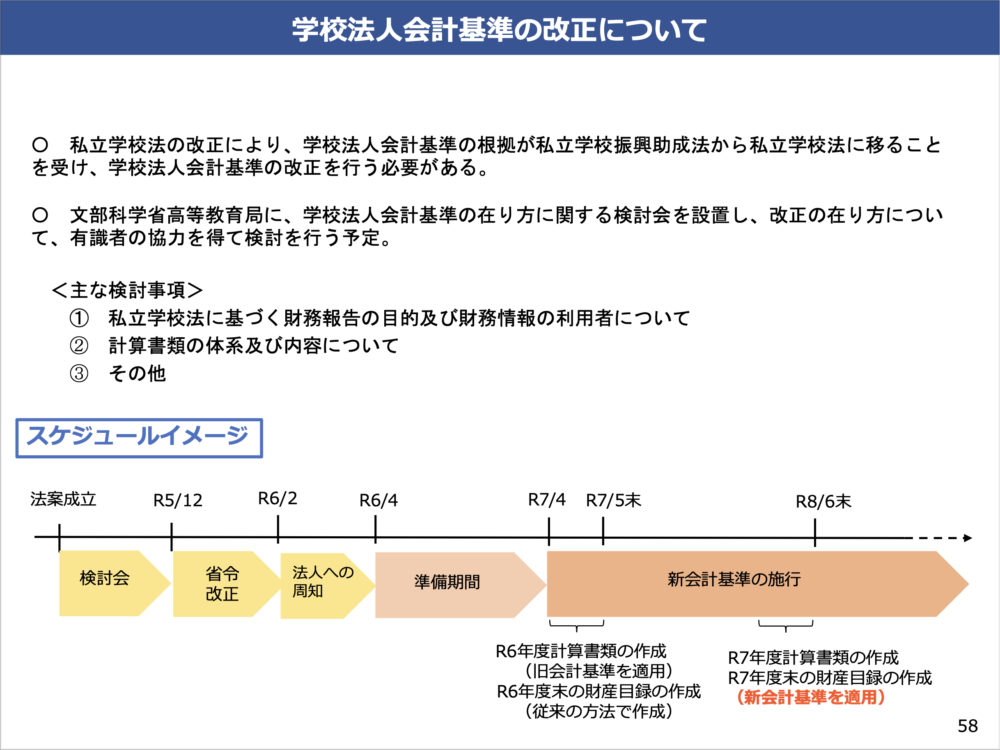

学校法人会計基準の改正

文部科学省「私立学校法の改正に関する説明資料」でも書かれていますが、現在「学校法人会計基準の在り方に関する検討会(令和5年度)」というものが進んでおり、途中まで議事録も公開されています。

私立学校法の改正を受けて、学校法人会計基準も改正するということになっています。会計・財務の部署としては、大幅な変更がないといいなと思っております。

最後に

以上、私立学校法の改正について、会計・財務部署の目線から気になるところをまとめてみました。きっと総務部など理事会・評議員会や寄附行為について管理している部署はもっと大変ではないかと思いますが、その辺のまとめは他の方に譲ります。

本記事が財務部・経理部などの皆さんの参考になれば幸いです。