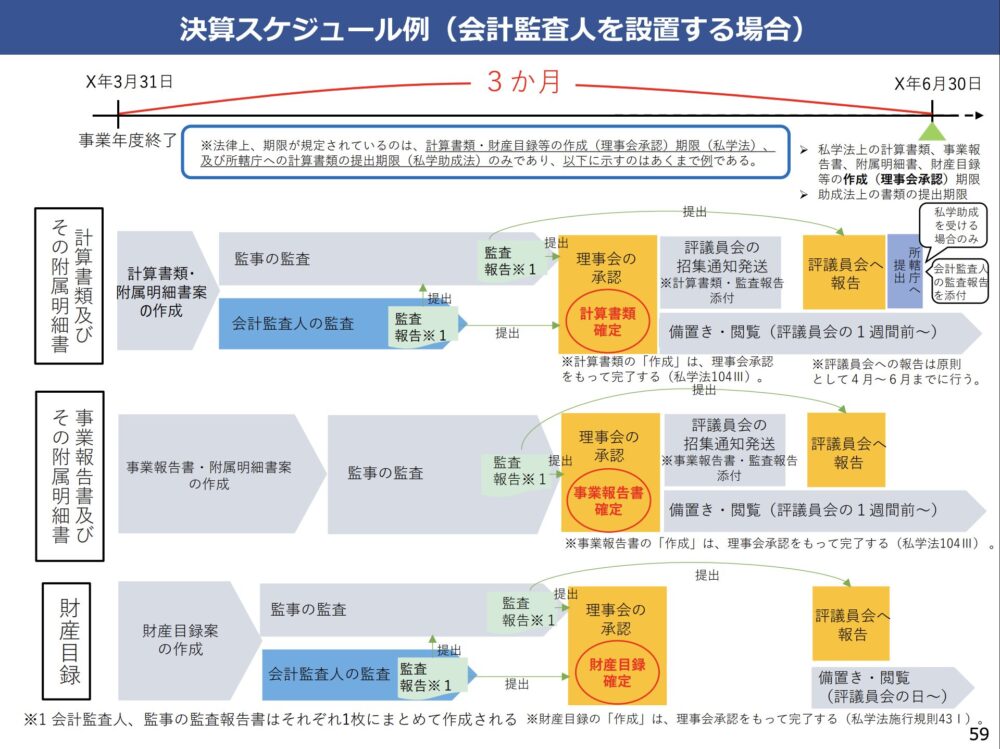

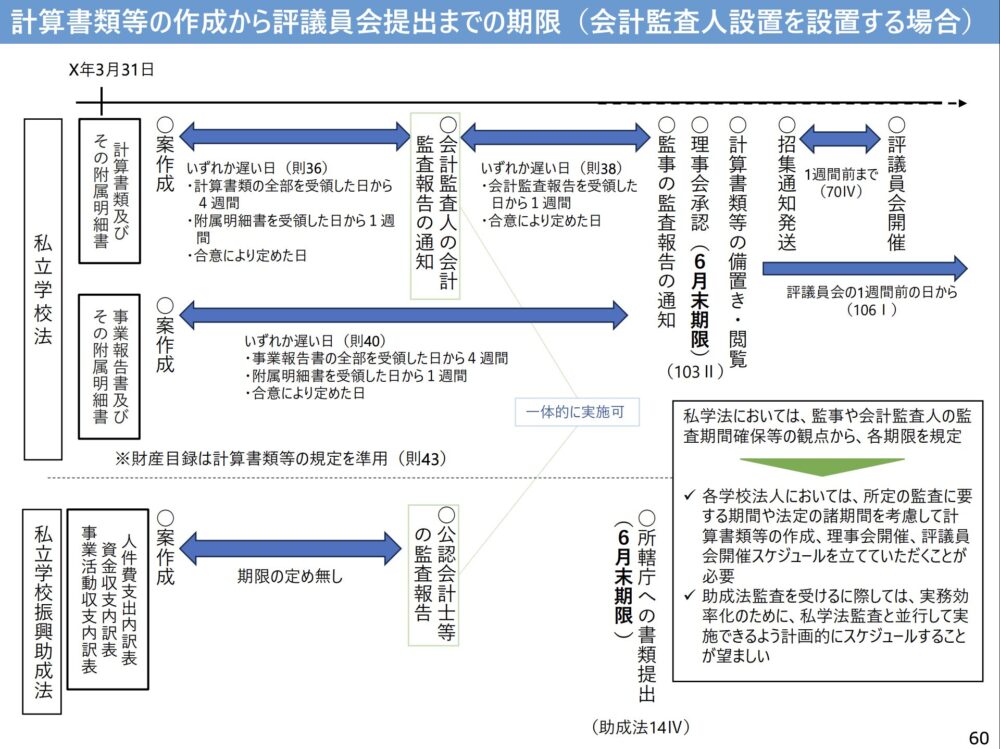

いよいよ、令和7(2025)年度から、改正された私立学校法に基づいた計算書類を作成しなければいけなくなりましたね。本記事では、学校法人の経理部・財務部向けに計算書類の各書類を綴じ込む順番について解説しています。そろそろ決算書を製本したり作成する頃合いかと思うので、本記事を読んで参考にしていただければと思います。

はじめに

令和7(2025)年4月1日、私立学校法・学校法人会計基準・私立学校振興助成法施行規則がいずれも施行され、学校法人が作成・提出する計算書類の構成と書類の順序が整理されました。本記事では、根拠条文とともにとじ込み順序を解説します。

1. 関係法令の整理

まずは根拠となる法令や通知を整理します。

| 法令・通知 | 番号 | 施行・発出日 |

|---|---|---|

| 私立学校法(改正) | 令和5年法律第21号 | 令和7年4月1日施行 |

| 学校法人会計基準(改正) | 令和6年文部科学省令第28号 | 令和7年4月1日施行 |

| 私立学校振興助成法施行規則(制定) | 令和6年文部科学省令第29号 | 令和7年4月1日施行 |

| 文科省通知(大臣所轄学校法人向け) | 6文科高第1457号(令和6年12月9日) | 令和7年度以降の取扱い |

| 東京都通知(知事所轄学校法人向け) | 7生私行第4905号(令和8年3月9日) | 令和7年度以降の取扱い |

学校法人会計基準の位置づけの変化 改正前は「補助金の適正配分」を主目的として私立学校振興助成法に根拠を置いていたが、改正後は「ステークホルダーへの情報開示」を主目的として私立学校法に位置づけ直された(私立学校法第101条〜第107条関係)。

2. 計算書類・附属明細書の体系(新会計基準)

改正学校法人会計基準の構成は以下のとおりです。様式と書類名の対応が分かりづらいので以下の表をざっと頭に入れておくと計算書類を編纂するときに役に立ちます。

計算書類(学校法人会計基準 第16条)

| 様式 | 書類名 | 主な根拠条文 |

|---|---|---|

| 第一号様式 | 貸借対照表 | 第18条・第19条・第20条・第22条 |

| 第二号様式 | 事業活動収支計算書 | 第26条・第28条・第29条・第30条・第31条 |

| 第三号様式 | 資金収支計算書 | 第35条・第37条・第38条 |

| 第四号様式 | 活動区分資金収支計算書 | 第39条 |

| (様式なし) | 注記事項 | 第40条 |

附属明細書(第41条)

| 様式 | 書類名 |

|---|---|

| 第五号様式 | 固定資産明細書 |

| 第六号様式 | 借入金明細書 |

| 第七号様式 | 基本金明細書(+付表:基本金の組入れに係る計画集計表) |

財産目録(第四章・第八号様式)

財産目録は計算書類・附属明細書とは別の書類であるが、改正私立学校法第86条第1項・第107条第1項により、会計監査・情報公開の対象となりました。

3. とじ込み順序

東京都通知(7生私行第4905号)第6条第2項(2)および同(3)に以下のとおり定められています(大臣所轄学校法人については6文科高第1457号に対応する取扱い)。

正直、文部科学省の通知や、文部科学省の説明資料を漁ったのですが、監事の監査報告書をどこに綴るのかは指定がなさそうに思いました(記載が見つかりませんでした)。

上記資料でも監事の監査報告が必要なことはわかりますが、綴じ込んで提出することは書かれていません。文科省通知の6文科高第1457号(令和6年12月9日)を見ても、どこに綴じ込むのかはわかりませんでした。

(ア)会計監査人設置学校法人等の場合

計算書類冊子(a) 左長辺とじ・A4統一

| 順番 | 書類 | 備考 |

|---|---|---|

| ① | 表紙 | |

| ② | 会計監査報告(私立学校法第86条第2項) | 署名原本が必要。写し不可 |

| ③ | 監事の監査報告 | 写し可 |

| ④ | 貸借対照表(第一号様式) | 第18・19・20・22条 |

| ⑤ | 事業活動収支計算書(第二号様式) | 第26・28・29・30・31条 |

| ⑥ | 資金収支計算書(第三号様式) | 第35・37・38条 |

| ⑦ | 活動区分資金収支計算書(第四号様式) | 第39条 |

| ⑧ | 注記事項 | 第40条 |

| ⑨ | 固定資産明細書(第五号様式) | 第41条 |

| ⑩ | 借入金明細書(第六号様式) | 第41条 |

| ⑪ | 基本金明細書(第七号様式) | 第41条 |

| ⑫ | 基本金の組入れに係る計画集計表 | 第七号様式の付表 |

| ⑬ | 収益事業貸借対照表・損益計算書 | 収益事業がある場合のみ |

| ⑭ | 財産目録(第八号様式) | ②の会計監査報告が財産目録の監査を一体として含む場合のみ |

内訳表冊子(b) a と別冊

| 順番 | 書類 | 様式 |

|---|---|---|

| ① | 表紙 | |

| ② | 人件費支出内訳表の監査報告 | 署名原本が必要 |

| ③ | 事業活動収支内訳表 | 施行規則第一号様式 |

| ④ | 資金収支内訳表 | 施行規則第二号様式 |

| ⑤ | 人件費支出内訳表 | 施行規則第三号様式 |

(イ)会計監査人非設置学校法人の場合

内訳表を別冊とせず一冊にまとめる。

| 順番 | 書類 | 備考 |

|---|---|---|

| ① | 表紙 | |

| ② | 公認会計士等の監査報告(私立学校振興助成法第14条第2項) | 署名原本が必要 |

| ③ | 監事の監査報告 | 写し可 |

| ④〜⑬ | 計算書類・附属明細書(上記④〜⑬と同順) | |

| ⑭ | 事業活動収支内訳表・資金収支内訳表・人件費支出内訳表 | 作成していないものを除く |

4. 基本金の組入れに係る計画集計表

根拠

学校法人会計基準 第七号様式(基本金明細書)の備考欄に次のとおり規定されている。

「第2号基本金及び第3号基本金については、この表の付表として、基本金の組入れに係る計画集計表を次の様式に従い作成し、添付するものとする。」

種類(付表の様式)

| 様式 | 書類名 |

|---|---|

| 様式第一 | 第2号基本金の組入れに係る計画集計表 |

| 様式第二 | 第3号基本金の組入れに係る計画集計表(第3号基本金引当特定資産運用収入の記載欄あり) |

改正前との違い

| 項目 | 改正前(現行基準) | 改正後(新会計基準) |

|---|---|---|

| 書類名 | 第2号・第3号基本金の組入れに係る計画表(詳細版) | 計画集計表(要約版) |

| 位置づけ | 附属明細書として作成 | 第七号様式の付表(独立した明細書としては作成不要) |

| 根拠 | 旧会計基準 | 学校法人会計基準 第七号様式備考欄 |

改正理由:詳細な計画表をそのまま開示すると法人運営上不利益が生じるおそれがあることから、開示に適した要約形式(計画集計表)に変更し、附属明細書本体とは区別した付表扱いとした(文部科学省令和7年4月説明資料)。

とじ込み上の取扱い

東京都通知(7生私行第4905号)第6条第2項(2)は次のとおり明示している。

「基本金の組入れに係る計画集計表は基本金明細書(第七号様式)の付表であるため、第七号様式の後に添付すること。」

文部科学省WEB「学校法人会計基準等に関するQ&A」においても同様の取扱いが示されているので、内容を確認の上、実務に反映してください。

5. 改正のポイント早見表

| 項目 | 改正前 | 改正後(令和7年度〜) | 根拠 |

|---|---|---|---|

| 会計基準の根拠法 | 私立学校振興助成法 | 私立学校法 | 令和5年法律第21号 |

| 活動区分資金収支計算書 | 計算書類への位置づけ不明確 | 計算書類として明確化(第四号様式) | 会計基準第16条・第39条 |

| 注記事項 | 附属明細書的な扱い | 計算書類の構成要素として明確化 | 会計基準第40条 |

| 内訳表3種 | 計算書類の一部 | 計算書類から除外→助成法施行規則へ | 施行規則第2〜5条 |

| 計画表→計画集計表 | 附属明細書として作成 | 第七号様式の付表(開示対応) | 第七号様式備考欄 |

| 財産目録 | 任意的な開示書類 | 監査・情報公開の対象(第八号様式) | 私学法第86条・第107条 |

| 会計監査人 | 任意設置 | 一定規模以上の法人は設置義務 | 私学法第80〜87条 |

おわりに

令和7年度からの制度改正では、計算書類の体系が大きく変わっただけでなく、書類の順序・様式番号・根拠条文も整理されました。所轄庁への提出に際しては本記事の内容を参考にしつつ、6文科高第1457号・7生私行第4905号(東京都知事所轄法人の場合)を必ず確認してください。不明な点は所轄庁・顧問の公認会計士にご相談ください。

※本記事は令和7年4月1日施行の改正法令および東京都通知(7生私行第4905号)・文部科学省説明資料(令和7年1月)に基づき作成しています。

改正の内容は以下でも解説していますので、ご覧ください。