私立大学にお勤めで、経理・会計の部署に異動になった方に向けた記事です。「経理なんて初めてだし、数字は苦手だし……」という状態から、何を押さえれば早く業務に慣れるのかを、実際に経理へ異動した経験をもとにまとめます。転職サイトの一般論ではなく、学校法人の中の人による実務目線です(就職・転職活動で大学職員の経理を志望する方にも、仕事のイメージづくりとして役立つと思います)。

経理・会計の仕事の全体像:年間8業務

まず「経理・会計の部署では1年間に何をするのか」です。細かい分担は大学によって異なりますが、おおむね次の8つに集約されます。

- 伝票処理

- 学費関係

- 収益事業関係の経理

- 預金残高と会計システムの整合チェック

- 予算関係

- 決算関係

- 省庁・マスコミからの調査回答

- 監査対応・検査対応

これを1年の流れに置くと、だいたい次のようなカレンダーになります(時期は一例です。決算前後の詳しい日程感は学校法人の決算スケジュール逆算カレンダーにまとめています)。

| 時期 | 山場になる業務 |

|---|---|

| 4〜5月 | 前年度の決算整理・決算書作成(+新年度の伝票処理も並行する繁忙期) |

| 5〜6月 | 会計士・監事の監査対応、理事会・評議員会、計算書類の公表 |

| 夏〜秋 | 経常費補助金まわりの調査・報告、外部からの財務調査への回答 |

| 秋〜冬 | 次年度予算の策定依頼・取りまとめ・折衝 |

| 通年 | 伝票処理、学費、残高チェック、収益事業の経理 |

伝票処理

最もオーソドックスな業務で、会計の伝票処理をしなければならないのが経理・会計部署です。適切な科目か、適切な予算からの支出か、金額に誤りはないか、証拠書類に不足はないか、などを確認したうえで、振込処理・科目や予算の振替・現金の入出金を行います。

多くの振込先へ一度に振り込むときは「総合振込」で処理します。紙の振込用紙ではなく、ファームバンキング(FB)やインターネットバンキング経由で振込データを送信する方式が一般的で、この処理を失念するとかなり悲惨なことになります。給与振込も似た仕組みで、人事部署が作った支給データをもとに経理・会計が振込を実行します。

学費関係

口座引き落としの請求データを作ったり、学費振込用紙を発送したりする業務です。休学者の学費を免除・減免する制度がある大学では、請求額の変更や返金の反映も発生します。入金後は「誰が納入済みで誰が未納か」をシステムに登録します(大部分はシステムで一括処理します)。大学によっては学部・研究科側が担当していることもあります。

2020年度からの高等教育の修学支援新制度、2025年度からの多子世帯への補助のおかげで、かなり煩雑になりました。文科省および日本学生支援機構は、事務を大学側に押し付けているようにしか思えません。

収益事業関係の経理

大学職員が耳にする「収益事業」には、私立学校法上の収益事業と法人税法上の収益事業の2つがあります。

私学法上の収益事業は、寄附行為(企業でいう定款のようなもの)に定めて行う事業で、区分経理として学校法人会計ではなく企業会計と同じ「損益計算書」「貸借対照表」を作ります。この損益計算書の「学校会計繰入金支出」が、学校法人会計側の事業活動収支計算書の「収益事業収入」に対応します。

税法上の収益事業は私学法上のものより範囲が広く、私学法上の収益事業に当てはまらない部分は学校法人会計の中で処理します。税法上の収益事業からは法人税を納める必要があります。

預金残高と会計システムの整合チェック

実際の預金残高(通帳・残高証明書)と会計システム上の残高が一致しているかを確認する業務です。入金の消込作業もこれに関連します。毎月きちんとできていないと、決算時に大変な思いをします。

予算関係

各部署に予算策定を依頼し、取りまとめ、適宜折衝して予算書に仕上げる仕事です。事業計画と連動した予算である必要があります。経験上、予算はある程度手堅く組まれることが多く、予算より決算のほうが数字が良くなる法人をよく見かけます。

出てきた予算申請を確認して、買った貼ったの予算折衝をするのが骨折れます。「この部分については一律何%削減」みたいなのができればいいのですが。学校法人執行部の意向や、事業計画、中期計画にあるものは予算がつきやすいです。

決算関係

年度末を過ぎたら決算整理仕訳を入れ、振替伝票を起票し、決算書にまとめ上げます。基本金の組入れ、特定資産への繰入支出・取崩収入、計算書類の注記の作成、財産目録の作成など、学校法人会計特有の論点が集中する、1年でいちばん重い業務です。しかもこの時期は4月・5月なので、新年度の通常の伝票処理と並行します。私のいた部署では、この時期は残業45時間超えが常態でした。

省庁・マスコミからの調査回答

文部科学省などからの各種調査のうち最重要なのは補助金に関わるものです。多くの私立大学は経常費補助金を受けており、調査・報告の誤りで補助金が減っても、過大に受給してもいけません。新聞社・出版社の「大学ランキング」系の財務調査は補助金には関係しませんが、大学の評判につながるという意味では軽視できません。

監査対応・検査対応

会計士(監査法人)の監査、監事の監査、場合によっては税務署の調査、附属校があれば都道府県の検査と、多方面から会計処理をチェックされます。質問に即答できないときは、不確かなことを答えず「確認して回答します」とするのが鉄則です。監事監査と会計監査人監査の違いは別記事で整理しています。

異動したらまず勉強する3分野

業務の全体像がつかめたところで、本題の「何を勉強するか」です。私の経験では、次の3分野を押さえると立ち上がりが早くなります。

分野1:簿記3級レベルの複式簿記

会計の基礎の基礎として、日商簿記3級の内容から入るのがおすすめです。私立大学が準拠するのは学校法人会計基準なので「民間企業の簿記は役に立たない」と言う人も一部にいますが、

- 仕訳や複式簿記の考え方

- 残高試算表の作り方、読み方

- 主要簿・補助簿の考え方 等

これらは学校法人会計でも絶対に役立ちます。企業会計と学校法人会計がどこで分かれるのかは学校法人会計と一般企業会計の違いで解説していますが、土台の複式簿記は共通です。

私は簿記2級まで取得しました。使っていたテキストは以下です(3級版もあります)。

分野2:勘定科目と会計システムの仕組み

次に、実務で毎日使う勘定科目と、自分の法人の会計システムの理解です。

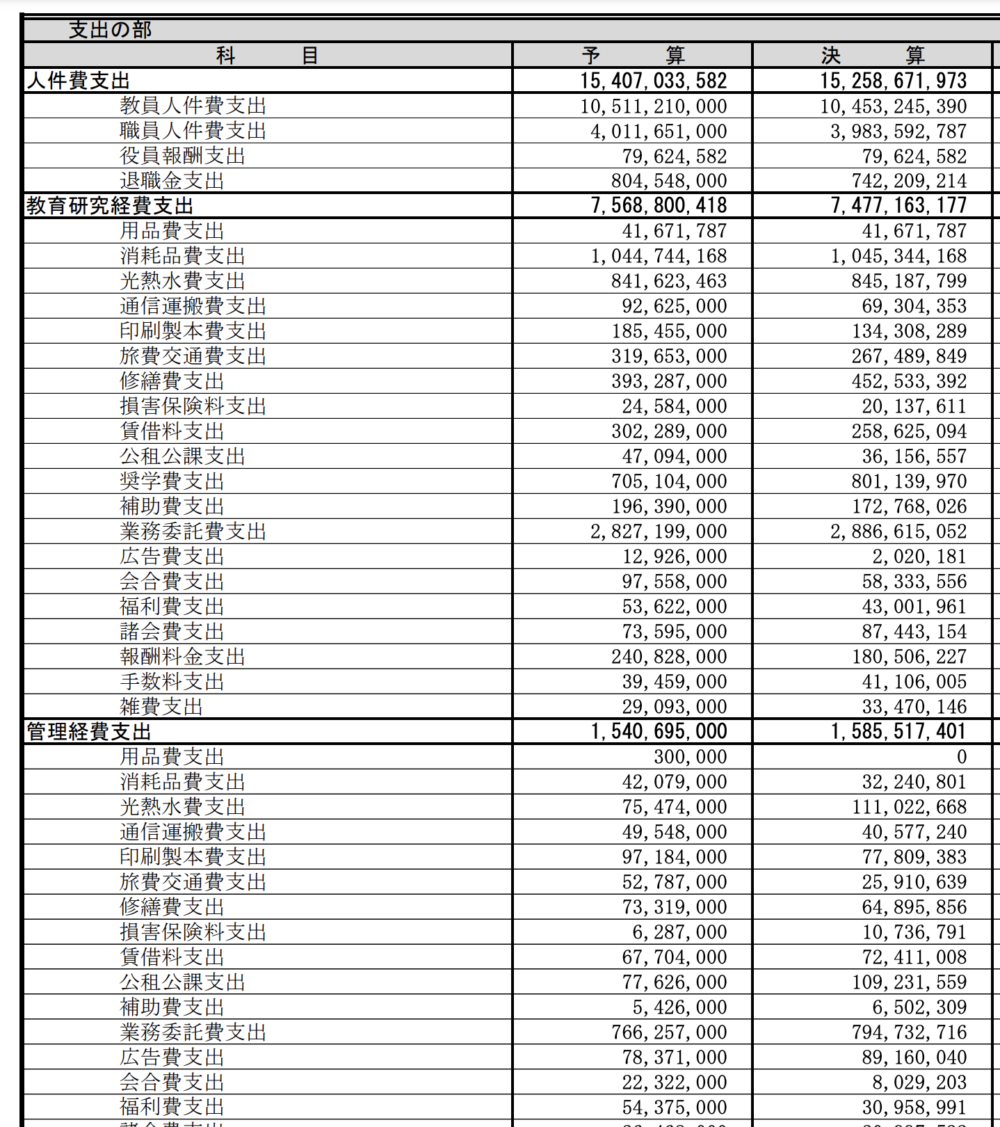

まず勘定科目は、学校法人会計特有の科目より先に、民間企業でも使っていそうな科目から把握しましょう。暗記は不要です。経理部・財務部に「勘定科目の一覧」のような資料があるはずなので、それを見ながら「こういう買い物のときはこの科目」と紐づけていきます。

上の画像で「用品費支出」「消耗品費支出」「光熱水費支出」と並んでいるのが勘定科目です。

もうひとつが会計システムの仕訳連携の仕組みです。たとえば「資金収支科目(資金収支計算書に載る科目)で仕訳を入力すると、システムが裏で自動的に事業活動収支科目(事業活動収支計算書に載る科目)の仕訳を作成する」というものです。

この連携を知らないと、裏で起こる仕訳も含めた貸借の一致が崩れることがあります。「資金収支科目の(教)消耗品費支出で入力すると、裏で事業活動収支科目の(教)消耗品費の仕訳も起こる」システムで、誤って最初から事業活動収支科目で入力するとどうなるか。

正しい入力時の仕訳

(資金)(教)消耗品費支出100円/(資金)翌年度繰越支払資金(現預金)100円

裏で自動で起こる仕訳

(事業)(教)消耗品費100円/(BS)預金100円

誤った入力時の仕訳

(事業)(教)消耗品費100円/(資金)翌年度繰越支払資金(現預金)100円

裏で自動で起こる仕訳

(なにも仕訳が入らない) /(BS)預金100円

このように貸借が一致しなくなります。実際にはシステム上の制御や運用チェックでカバーされていることが多いですが、仕組みとして知っておくことが重要です。

分野3:学校法人会計特有の科目(基本金・固定資産・特定資産)

最後が、学校法人会計を学校法人会計たらしめている特殊な科目です。ここが分かると「学校会計が分かる人」に一歩近づきます。

基本金

学校法人会計基準 第12条にこう定められています。

学校法人が、その諸活動の計画に基づき必要な資産を継続的に保持するために維持すべきものとして、その事業活動収入のうちから組み入れた金額を基本金とする。

学校法人会計基準 第12条(令和6年改正後。改正前の基準では第29条)

固定資産を取得した金額や、将来の固定資産取得に充てるお金、基金として継続保持するお金などを「基本金」として維持する、という学校法人独特の仕組みです。事業活動収支計算書の「基本金組入前当年度収支差額」から基本金へ組み入れる(確保しておく)イメージです。

基本金は第1号から第4号まで4種類あります。ざっくり言うと、第1号は取得済み固定資産の額、第2号は将来取得予定の固定資産等の額、第3号は運用益で事業を支える基金の額、第4号は恒常的に必要な運転資金の額です。詳しくは基本金の解説記事をご覧ください。

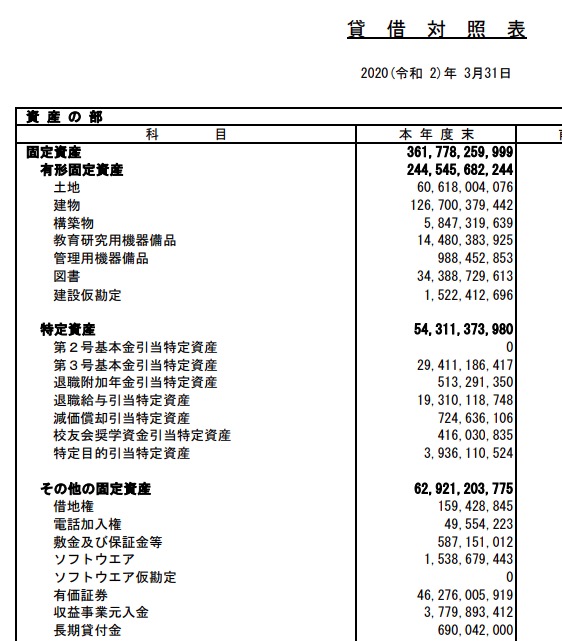

固定資産

固定資産そのものは民間企業の貸借対照表(B/S)にもあります。学校法人で分かりづらいのは、固定資産単体ではなく基本金との関係です。

たとえば「土地と建物を合計100億円で取得したが、うち80億円は銀行借入」という場合、基本金の要組入額は100億円ですが、取得年度の組入額は自己資金分の20億円で、80億円は未組入。翌年度以降、借入金を返済するたびに返済額分を基本金に組み入れていきます。同じことがファイナンス・リースなどでも起こるため、余計に分かりづらくなっています。

特定資産

特定資産は、貸借対照表の資産の部で有形固定資産と「その他の固定資産」の間に記載される、学校法人会計特有の科目です。

https://www.waseda.jp/top/assets/uploads/2020/06/07_taisyaku19-1.pdf(2023年9月14日アクセス)

その名のとおり特定の目的のために確保してあるお金で、実態は現金や有価証券です。たとえば第2号基本金引当特定資産は、将来の固定資産取得に備えた積み立てで、実際に取得すると貸借対照表上部の「土地」「建物」へ移っていくイメージです。資金収支科目の「第2号基本金引当特定資産繰入支出」「同取崩収入」と対応しているので、あわせて押さえておきましょう。

貸借対照表の本表と注記の関係(有価証券の実態は注記で見る、という話)は、次の記事が参考になります。

2025年4月施行の改正基準:異動者が知っておくべき変更点

2025年4月(令和7年度)から、改正された学校法人会計基準(令和6年文部科学省令第28号)が施行されています。異動してきた方が実務で戸惑いやすいポイントは次の4つです。

- 条番号が全面的に振り直されました。たとえば基本金の定義は旧第29条→新第12条、基本金の取崩しは旧第31条→新第14条です。古い解説書や過去の稟議文書を読むときは、どちらの条番号か意識する必要があります

- セグメント情報の注記が新設されました。学校部門・病院部門などの区分ごとの収支を注記で開示します(セグメント情報の注記の書き方)

- 財産目録の様式も新しくなりました。しかも経過措置がなく、実務上は令和6年度分から新様式で作ることになった点に注意です(財産目録の記事)

- 賞与引当金の期首計上という新基準特有の処理が2025年度決算で広く見られました。多くの法人が科目名「賞与引当金特別繰入額」で特別支出に計上しています(賞与引当金で読む2025年度決算)

改正の全体像は、次の記事にまとめています。

異動初月のチェックリスト

最後に、私が「異動初月にやっておくと立ち上がりが早い」と考えることをチェックリストにしておきます。

- 部署の「勘定科目一覧」を入手して手元に置く

- 会計システムの仕訳連携(資金収支→事業活動収支)の仕組みを先輩に確認する

- 年間スケジュール(決算・監査・予算の山場)を把握する

- 自法人の前年度の計算書類(決算書)を一度通読してみる

- 契約している監査法人が出している学校法人会計の書籍を確認する

最後の1点は地味に重要です。普段監査に来る監査法人の書籍であれば、書いてあることと違う指摘はしないはずですし、監査の場で「ここにこう書いてあるので、この処理でよいですよね」と確認に使えます。

書籍としては、以下のような定番があります。自分で買うとそこそこしますので、図書館で借りるか、勤務先の経費での購入も検討してみてください。

おわりに

以上、私の経験をもとにした、私立大学の経理・会計の業務の全体像と、異動後に勉強すべき3分野でした。異論もあるかと思いますが、一例として捉えていただければと思います。

経理・会計はお金の情報が集まる部署で、予算・決算を通じて法人全体を見られる、得がたい経験ができる場所です。予算書や決算書が完成したときの達成感もなかなかのものです。財務部署の業務と勉強法は私立大学の財務とは?異動後に学ぶ3分野と4つの業務【金利上昇対応】で紹介しています。

学校法人会計基準そのものの解説と、決算期の動き方は、以下の2本をあわせてどうぞ。