今回は、私立大学の資産運用に関しての貸借対照表の表記についてです。

前回の記事はこちら

さて、私立大学の財務諸表の貸借対照表を見ると、あることに気づきます。 「あれ?資産運用してるはずなのに資産の部『有価証券』がない!?」 「なんか、貸借対照表の『有価証券』の金額少ないんじゃない?」 本当にそうなのでしょうか?

実際に見てみましょう

一応、早慶と明治を見てみましょう。 ※早慶上智としたかったけど、上智は貸借対照表の注記が公開されてませんでした。

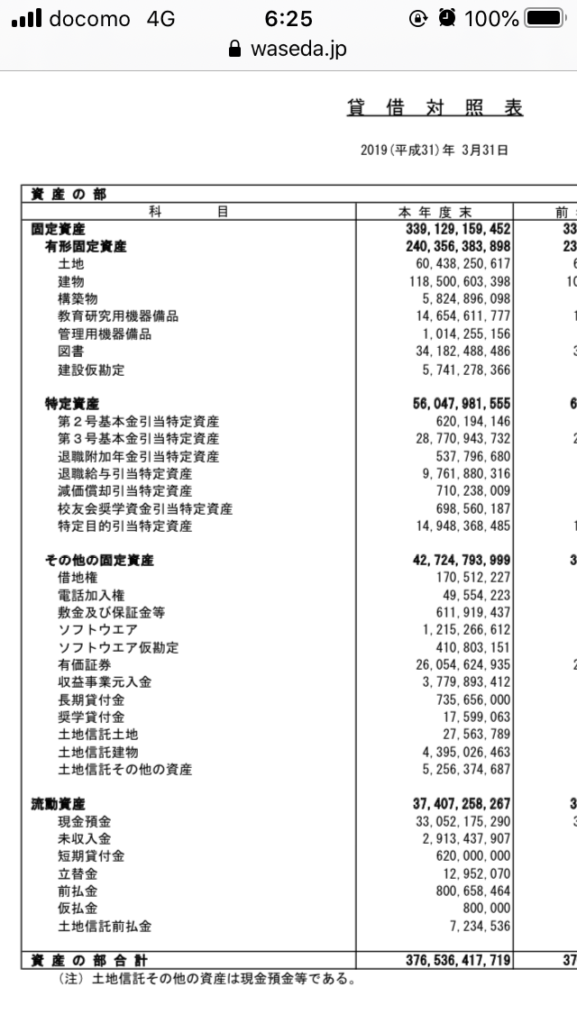

早稲田大学

→その他の固定資産 有価証券 約261億円

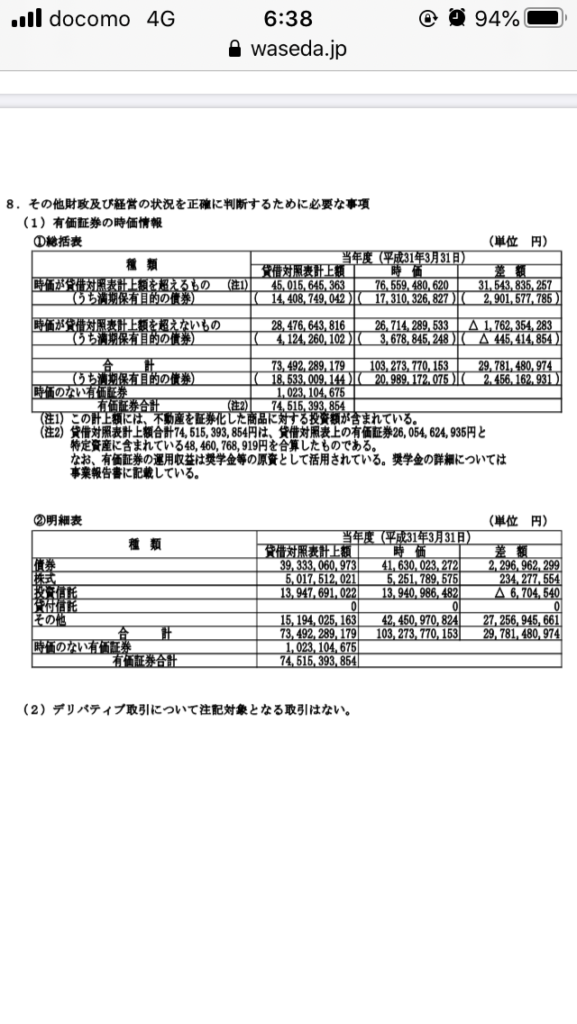

→注記の有価証券の時価情報 約745億円 出所:早稲田大学 決算書関連情報 2018年度

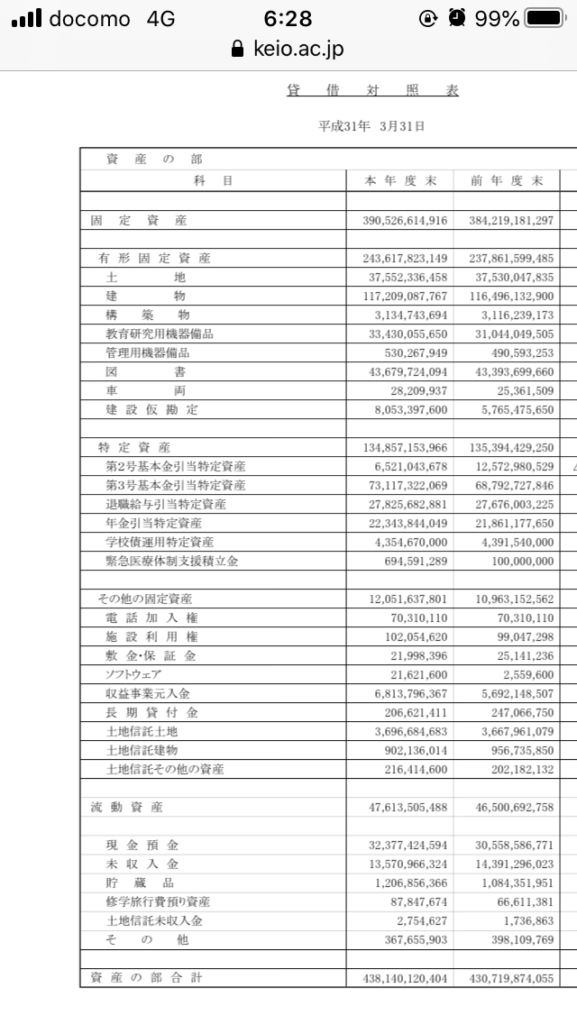

慶應義塾大学

→その他の固定資産に有価証券がない

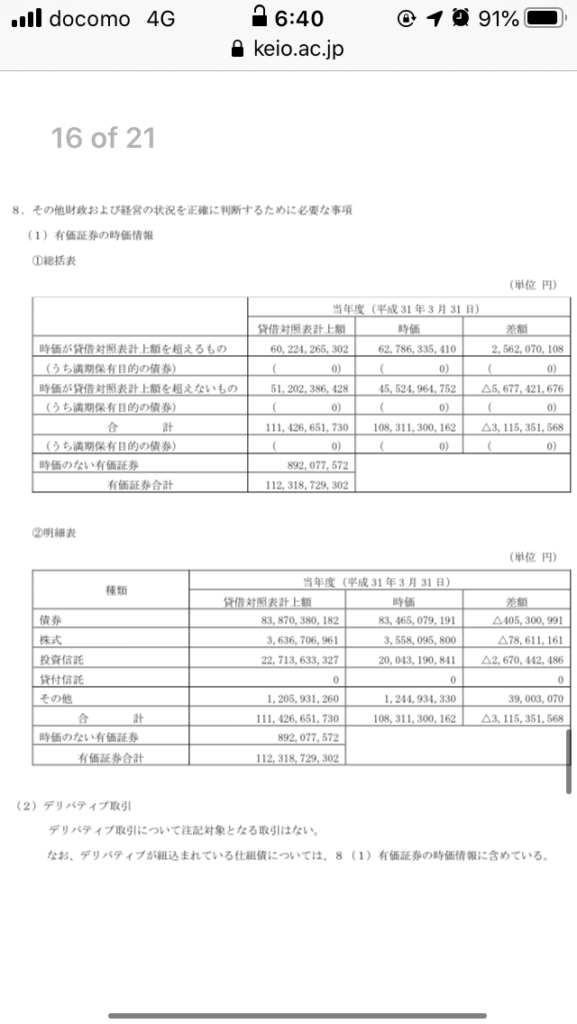

→注記の有価証券の時価情報 約1,123億円 出所:慶應義塾 2018年度決算書

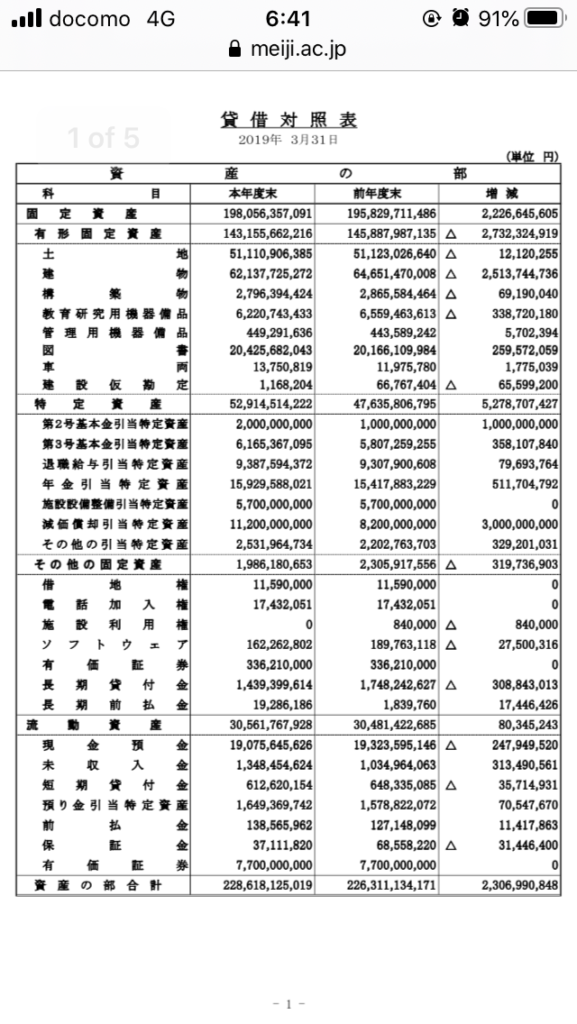

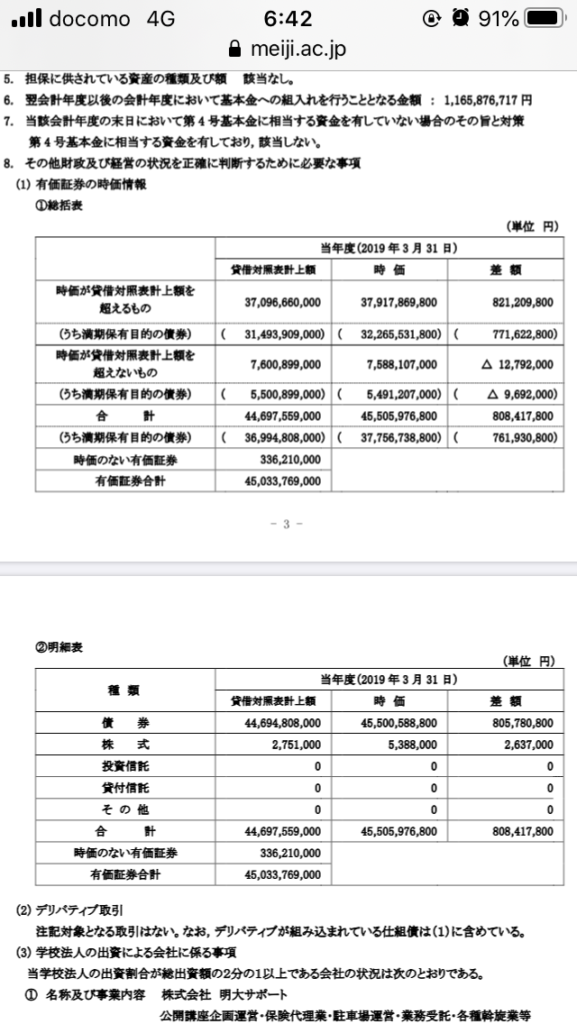

明治大学

→その他の固定資産 有価証券 約3億円

→注記の有価証券の時価情報 約450億円 出所:明治大学の財務状況 2018年度決算 確かに、貸借対照表の資産の部と、注記の有価証券の時価情報で金額が違う!!

なぜなのか?(答え)

実は前回の記事で、ヒント(というか答え)がありました。

そう、「特定資産」の実態が、有価証券なのです。例えば、固定資産の土地や建物、流動資産の現金なら、実物として土地や建物、現金とイメージしやすいです。

しかし、特定資産というのは、実物が何なのか判然としません。 この実物が、有価証券と現預金なのです。(他大学に確認までは取っていないのですが、決算の割と重要なところなので大きな違いはないと思われます)

注記の「有価証券の時価情報」の金額から、貸借対照表 その他の固定資産 有価証券の金額を差し引いても、そのまま特定資産の合計金額にならないところを見ると、特定資産からはみ出た分がそのまま、その他の固定資産 有価証券となっているとは言えませんね。

少なくとも、第3号基本金は運用することが定義されてるので、第3号基本金引当特定資産は、有価証券の割合高めだと思います。その他の特定資産は、大学によって、運用資金の範囲の定め方が違うところかもしれません。担当者と知り合う機会があれば、聞いてみたいところです。

大学の資産運用について全般はこちら