2023年も始まりまして、すでに1月が終わろうとしています。今回は私が毎年正月休みに行っているキャッシュフロー表について書いて行きたいと思います。こちらを書くことで将来設計をしたりお金の不安を減らせるよう考えていきましょう。

\ スマホで3分で無料診断 チャットで相談 /

キャッシュフロー表を作ろう

ライフプランニングにおいて重要なのは、将来のキャッシュフローを可視化することです。実際、将来のことはわからないのですが、現時点で考える予定、ライフプランを織り込んで作成します。予定に変更があった際は、また修正すればいいのです。

キャッシュフロー表とは

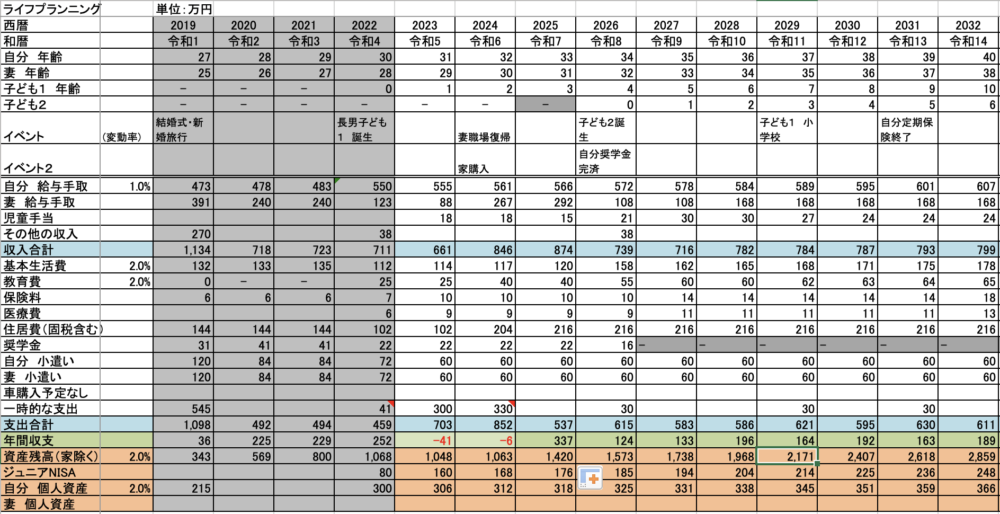

自分や家族のライフイベントとそれを予定している時期、それまでの毎年のキャッシュフローを書いていく表です。具体的には以下のようなものです。

横軸に西暦を設定し、各年(暦年)での手取り収入と支出を予想しています。給与や基本生活費、教育費は変動率(というか上昇率)を毎年かけていっています。費目などは自分で自由に設定するのがよいと思います。

なぜキャッシュフロー表が有用か、何のために作るのか

なぜキャッシュフロー表を作るのがよいか説明していきます。端的に言えば、将来設計に役立つということです。

収入支出のバランスがわかる

日頃の収入と支出(の予想)を年ベースで確認することができます。

家計簿をつけていれば済むんじゃないの?

そう思われるかもしれませんが、家計簿は実績でキャッシュフロー表は(主に)予想・予定です。また年ベースで見ることで大局的に見ることができます。

年間でどれくらいの手取り収入があり、どれくらいを使って、どれくらい残るのか(残ったのか)を見てとることができます。

どれくらいのペースで資産が貯まるかがわかる(老後の計画も)

将来に渡って予想して計画を立てるものなので、どれくらいのペースで資産が貯まって(もしくは減って)いくのかがわかります。そのため、老後2,000万円問題が自分にも来るのか(2,000万円必要か)調べることができます。

どの時点でいくらぐらいのお金が必要になり、いくら貯めないといけないかがわかる

上の老後の話と同じですが、子供の誕生や進学、マイホームの購入などのライブイベントを計画して、その時点で大体いくら必要になるのか、実現可能なのか予想することができます。

デメリット・注意点

あくまでもその作成日時点での予定・予想になります。したがって楽観的・悲観的という個人の性格による差がでます。

楽観的な場合は、収入の上昇率が高かかったり、支出の上昇率が低かったり、必要と見積もられる金額が少なかったりしてしまいます。

悲観的な場合(こちらの方が手堅い)は、昇給を低めに見積もり、ライブイベントでの必要金額を多めに見積もります。

手堅く予想する場合は、悲観的予想のほうが良いですが、過度に悲観的予想すぎると現実とギャップが大きすぎて、意義が薄れてしまいます。

どれくらいの塩梅がよいのかわからない場合は、FPに相談をしてみるのもありだと思います。

\ FPへの無料相談はこちら(オンライン相談も可) /

どうやって作るのか

先程の例をもう一度掲載します。

この画像のように、一番上に西暦などの年と、自分の歳、家族の歳、ライフイベントを書き、その下に収入と支出を書いていきます。「キャッシュフロー表 家計」などでググってみたらいろいろなページが出てくるのでそれを参考にしてもよいです。

一般的な支出を知りたい場合

自分の日頃の支出がよくわからないときのために一般的な支出について書いて調べられるWebページを紹介しておきます。

総務省 家計調査 https://www.stat.go.jp/teacher/family-budget.html

総務省の家計調査は以下のように書いてあります。

家計調査とは?

家計調査は各家庭で毎月家計簿をつけてもらい、1か月間のその家庭の収入がどのくらいあり、どんなものをどのくらい買っているのかを調べている調査です。

世間の人の平均的な支出がわかります。

二人以上の世帯のデータは以下です。

https://www.stat.go.jp/data/kakei/longtime/index.html

総世帯と単身世帯についてのデータは以下にあります。

https://www.stat.go.jp/data/kakei/longtime/soutan.html

できれば月々の家計簿をつけて把握していきましょう。できなければ総資産のタイプ別増減(現預金、投資信託、個別株式などのアセット別増減)を記録するだけでもよいと思います。

\ 貯蓄などプロに相談するならこちら /

翌年に実際どうだったかを見る

毎年1月の同じタイミングに行えば、前年のものの答え合わせができます。1月時点の予想と、実績でどれくらい違うのかを見て、予測の精度を上げていきましょう。そうすればキャッシュフロー表はよりよいものになり、将来設計にもっと役立つようになります。

節約に関して以下のような記事も書いていますので、よろしければご覧ください。