私がこれまで会ってきた人の中でお金の管理が苦手な人に共通することがあります。それは家計簿をつけていないということです。

お金の管理が苦手だから家計簿をつけていないのか、家計簿をつけるのが苦手だからお金の管理も苦手なのかという問題はありますが。苦笑

私は中学生の頃からお小遣い帳をつけ始め、20年以上お小遣い帳または家計簿をつけてきました。

ここ5年以上はマネーフォワードMEを使用してお金の収支の管理をしています。今回はその便利さについて紹介したいと思います。

お金貯めたいけど、うまく貯められない。どうすればいいのかな

家計簿をちまちま手書きしたり、アプリに入力していくのは面倒だなぁ

結論から言えば、こういった人にはマネーフォワードMEがお勧めです。

私の小遣い帳の変遷(アプリが圧倒的に便利)

私は、中学生くらいから小遣い帳をつけ、いくつか家計簿のタイプが変遷してきたので、簡単にそれらの特徴などを振り返ってみたいと思います。

現金出納帳

最初は文具店に売っている「現金出納帳」というノートでした。今思えば、父が小遣い帳をつけているのを見て、影響されてやり始めた気がします。(父親の影響ってすごいと日々感じます)

レシートからひたすら転記して、計算は電卓を打つということをしていました。結構面倒なので、レシートが財布に貯まったり、サボって期間が空くこともしばしばありました。この頃は自分で管理している銀行口座もなく、現金の出入りのみ記録していました。

- 紙媒体なので家に置いておけば情報漏えいのリスクは少ない

- スマホがなくてもでき、子供の頃から習慣づけるには取り組みやすい

- 記入するのが面倒

- 出先で記入できないので、レシートがない買い物を忘れる

- 電卓で計算をしなければならない

Excelでの小遣い帳

次に、大学時代に情報基礎の授業で、Excelの使い方講座みたいなのでつくったExcelの小遣い帳を使いました。これも、レシートの内容をExcelに入力していくのが面倒でした。これは働きだしてからも2,3年は使っていた気がします。この時期も、小遣い帳は現金部分のみを記録しており、給与口座の残高はとくに含めず記録していました。

現金出納帳とExcel小遣い帳のデメリットである、レシートから転記するのが面倒くさい問題ですが、見方を買えるとメリットでもあります。なぜなら転記するのが面倒くさい→ちょっとした買い物減らそうという意識が芽生えるからです(個人差有り。苦笑)

- 表計算ソフトなので、計算式をいれれば、電卓での計算が必要ない

- スマホがなくてもできる

- 入力するのが面倒

- パソコンなどを持ち歩かない限りは出先で記入できないので、レシートがない買い物を忘れる

マネーフォワードME

最後に今の、マネーフォワードMEです。これが一番ラクでした。銀行口座や証券口座、クレジットカードが連携できて、入出金明細を取得してきてくれるので、入力する手間がありません。現金での支出もレシートを撮るだけで、入力ができます(精度が微妙なこともありますが、別にそんなイライラしないです)

- クレジットカードや銀行口座の連携をすれば入力の手間がかなり少ない

- スマホでレシート撮影で入力できる

- グラフで視覚的に見ることができる

- 情報漏えいリスク(マネーフォワードの情報セキュリティ)

- スマホがないと使用できない(ブラウザでも確認できるがレシート撮影などの便利さが消える)

なぜ小遣い帳(家計簿)をつけるのか

いわずもがなかもしれませんが、収支を把握するため、特に支出を把握するためです。サラリーマン等の給与収入については、給与明細を見ればすぐにわかるじゃないですか。でも支出については記録しておかないと「何にいくら使ったかわからない」状態になりやすいです。

お金を貯める上での敵は「なんかよくわからんけど、お金が減ってる」です。

小遣い帳をつけ、各費目ごとに集計することで、自分が何にお金を使っているのか見るのがよいです。

注意点としては、あまりカチカチにしっかりとやろうとすると、続かないことです。使途不明金(現金過不足)が出てしまっても、執拗に追わないようにしましょう。

私の使い方

私は個人用(小遣い用)のお金をマネーフォワードMEで管理しています。家計用もやらないのは、無料プランだと複数のグループで分けて管理するのが難しいからです。「無理」ではないのですが、連携すべき金融機関が多くなって、厳しいです。

私が連携しているのは、銀行口座1つ、証券口座1つ、クレジットカード2つです。それにプラスで現金を手動入力しています。

これで、毎月の収支を見て、「今月は赤字だなー」とか「先月より外食が多いなー」とか「コロナで飲み会がなくなって小遣いが貯まるな」とかを見ています。そこから、次の目標までは決めずに、現状把握だけしている感じです。

こうしておくと、日々の買い物でも、外食じゃなくて家でご飯にしようかなとか考えたりできるので、お金を貯められる意識が醸成されるんじゃないかと思います。

マネーフォワードMEの良いところ

連携できる金融機関やクレジットカードが多いことです。同じような家計簿アプリであるZaimよりも多いようです。(Zaimを使ったことはないので、ネット上の評判ですが)

またグラフが見やすいし、同じ費目で自動でまとめてくれるのも助かります。この辺は他の家計簿アプリでも同じかもしれませんが、もともとはノートやExcelでやってた人なので、これだけで結構感動です。

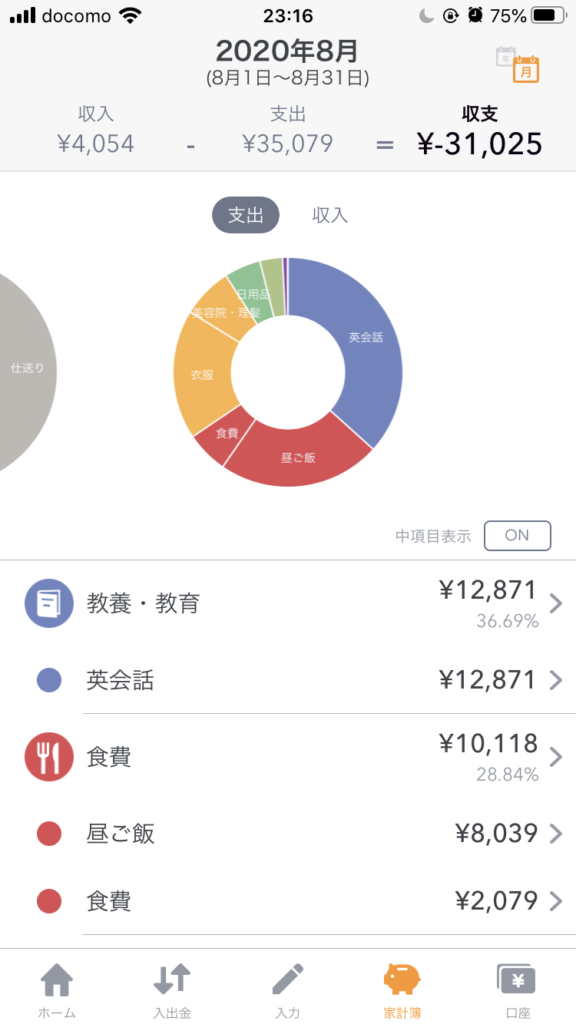

(画面の例)

マネーフォワードMEの悪いところ

悪いところは特にないと考えています。もちろん、無料で使える範囲がもっと増えたら嬉しいですけど、向こうもビジネスですから無料だらけにすれば事業が立ち行かないわけですので、仕方ないと思っています。

セキュリティは大丈夫なのか

悪いところに関連して、皆さんが不安に思うのはセキュリティだと思います。私も実際に使い始めるときに結構悩みました。マネーフォワードからアカウント情報が漏れて不正利用されないかという点です。

私の結論は、「もちろん『漏洩リスクがゼロ』とは言えないが、マネーフォワードの会社としても事業の根幹をなす部分だと認識し、対策を取っているので、許容できる」です。

ログインパスワードは入力するけど、取引に使うパスワードは入力しませんので、最悪情報漏えいがあっても、不正に引き出されることがないのであれば、パスワードをかえればいいかなと考えています。

最後に

以上、家計簿の利点、マネーフォワードMEの利点のご紹介でした。こういった習慣は働き始めた直後、20代のうちに身につけておくと後々助かると思いますので、20代の方はぜひ参考にしてみてください。また20代じゃなくても「何にお金を使ってるのかよく把握できてないけど、とりあえずお金が減っていく」という方はおすすめですのでやってみてください。

また、新社会人向けに節約や投資のことを以下の記事でまとめていますので、よろしければご覧ください。

節約のことについては、以下でも記事をまとめていますので、よろしければご覧ください。