多くの新社会人や20代前半の人は、大学時代よりも多くのお金が自分の手元に入ってくる状況で、どれくらい使って、どれくらい貯蓄すればいいかわからないということはありませんか。

私は新卒当時、同じようなことを思っていました。将来のお金の不安があり、お金の勉強をしたり、貯蓄に励んでいました。

前回、結婚してからのお金の貯め方を記事にしたのですが、今回は独身時代のお金の貯め方について振り返ってみます。

- お金を貯める習慣を作る勉強・準備

- お金を貯めるときの意識

- そこまで過度に意識しなくてもお金がたまっていく方法

以下は、私が実際に考えたり行ったことですが、全ての人に合うかはわかりませんので、ご了承ください。私にとってはそこまで苦ではなかったのですが、人によっては続けられないかもわかりませんので、一例としてご覧ください。

どれくらい貯蓄をすればいいのか

結論として、答えはありません。

人によって、目指す生活スタイルや家族構成が違うからです。結婚したい、子どもがほしい、年に1回は旅行に行きたい、老後2,000万円問題に耐えうる貯蓄がほしいなどなど。

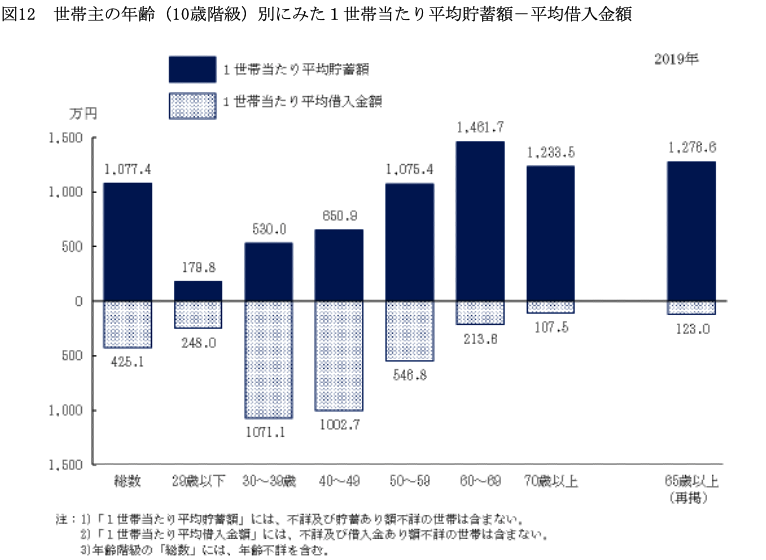

貯蓄の平均額

一応、国が行っている調査では以下のように、1世帯あたりの平均貯蓄額が出ています。29歳以下の世帯主の世帯では179.8万円、30〜39歳の世帯主の世帯では530.0万円です。

「みんなと同じ」が好きな日本人としては、まずは平均値ぐらいを目指すといいかな、と思います。ただし、平均値であって、中央値ではないので、多くの人が実際に貯めている貯蓄額が180万円かはわかりませんが。

将来のお金について不安があった

私は、将来に漠然と不安があって、貯蓄をはじめました。結婚式とか、子どもができたときの教育費とかおぼろげに考えていましたが、「そのために●万円!」という目標はありませんでした。一応、ネットとかで調べて、手取りの2割を貯蓄に回すことを目指していました。

意外と、実家を出ても生活できるなと思ったのを覚えています。

はっきり何歳でいくらたまったか記録がないのですが、結婚式を行うとき、挙式費用の半額は貯まっていました。(もう半分は妻の貯蓄と親からの補助など)

初めにやったことーお金に関する本を読んだ

私の性格なのですが、まずは勉強や知識を得る、「考えてから動くタイプ」です。

そこで何冊かお金に関する本を読みました。たしか最初に読んだのは以下の2冊でした。

ここで読んだことは今の生活に活きていると思っています。もちろん、この他にもいろいろ読んできたので、1つの本の中で同意できるところと、同意できないところは出てきます。しかし、いろいろな意見を知っておくことが重要です。

心がけたことー生活水準を上げない

先述した本に書いてあったのか、他の本に書いてあったのか忘れてしまいましたが、「生活水準を一旦上げると、下げることは困難である」というのをどこかで見聞きしました。

新卒のときはやっていなかった、ちょっとした贅沢や、給与が上がったからといって家賃の高い部屋に引っ越すことを繰り返していると、給与が上がるのと一緒に生活にかかるコストも増えていってしまいます。そうすると、毎月の貯蓄額がなかなか増えていかない、ということです。

また、それどころか、将来会社をリストラになったり、転職したり、もしくは事故にあって働けなくなったりして収入が一気に激減したときには、それまでの高くなった生活水準に体がなれているので、環境の変化が非常に辛くなるということです。

こういったことを知っていた私は、生活水準を極力上げないよう、20代では意識して生活していました。もうちょっと具体的には、学生時代の金銭感覚を忘れないようにしました。

実際には少しは生活水準上がったけど

実際には、わずかに生活水準は上がったのですが、そのスピードは遅くできたと思っています。

例としては以下のようなものです。

- ラーメン屋でトッピングをつけられるようになった

- コンビニスイーツをたまに買えるようになった

- お菓子を大袋で買えるようになった 等

見る人からしたらしょうもないことですよね。苦笑

しかし、これらも毎回とか習慣になるほどは頻発していないです。毎日の日課、毎回のルーティンのようになると抗うのが難しくなるから、意識的に「たまに」としています。

この辺のことは以下の本にも影響されました。結構面白かったので、よろしければ読んでみてください。

実際にやっていたこと、意識

続いて、実際にやっていたことや、意識していたことを紹介していきます。

残業代(税引前)は全額貯蓄、賞与(手取り)は9割貯蓄

基本的に、毎月の給与で生活を成り立たせるようにしました。超過勤務手当(残業代)をあてにした生活設計で、毎月赤字だったらだめじゃん、って思ってました。

当時配属されていたのは経理・財務部署だったので、予算決算で残業が増えると、たんまり残業代が入ってきました。繁忙月は基本給より残業代のほうが高かったです。

給与明細って、支給の欄で基本給と超過勤務手当とで表示が別れて出ているのに、控除の欄では、所得税・住民税・保険料っていう表示だから、パッと見で残業代の税金がわからないじゃないですか。だから残業代の支給額(税控除前)の金額を貯蓄していました。

毎月の給与で生計を立ててるので、賞与は基本使うあてがなかったです。まぁでも欲しい物が出てきたときのために、1割は通常の決済で使う口座にお小遣い的な感じでとって、9割は貯蓄してました。

平日の昼食は、学食で500円以内が基本

自分ひとりで食べるときは、学食(大学職員も使える)で500円以内の昼食を食べることが多かったです。笑 もちろん、部署の人だったり、仲のいい人と一緒にランチに行くときは、大学の外で食べることもありました。

私は、自分ひとりで食べるときは、そこまで食にこだわりがなかったので学食だったりコンビニのパン・おにぎりのことが多かったです。

ちなみに、職場には水筒を持っていってました。夏場など、水筒で足りない場合は自販機や購買部で買っていましたが。

家賃の支払いはエポスカード

これは管理会社のおかげというか賃貸物件オーナーのおかげというかなのですが、家賃保障がエポスカードのRoom iDというものだったので、エポスカードで家賃の支払いができました。通常どおり0.5%のポイントが付きましたので、ちょっとだけお得になりました。

また、毎月7万円ちょっとで年間84万円以上使っていたからか、エポスカードゴールドのインビテーションが来て、年会費無料でエポスゴールドカードを使えるようになりました。

そのまましばらく、エポスゴールドカードがメインカードでした。

その後調べたところによると、年間50万円くらいエポスカードで決済するとインビテーションが来るようでした。今もそうなのかはちょっとわからないので、ご自身で調べてみてください。

\ 50万円使うと年会費無料でゴールドカードが作れる /

家の前がスーパー(ごはん屋がない)

これは、物件を決めたときからわかっていたのですが、駅前にはファミレスのジョナサンくらいしかご飯を食べられる場所がなく、物件の目の前には安くて結構大きいスーパーがありました。

そこで、基本はスーパーで買ったもので、自炊していました。そこまで手の込んだ大層なものは作れないので、Cook Doなどの切って炒めて素を入れる簡単なものを使って自炊していました。

これは物件を選んだときの自分を褒めたい。ちなみに、繁忙期で忙しいときの晩飯はコンビニ飯でしたが。笑

必要ないものは買わない。モノは極力増やさない

私の借りていた物件は1Kで20平方メートルくらいだったので、狭いため、モノは増やさないようにしていました。狭いのにベッドを置いていたので、なかなか狭かったです(語彙力

家が狭いと余計なものを買わなくて節約になりました(笑) ミニマリスト思考かもしれませんが、実生活はミニマリストというほどではありません。

サブスク(定期購読型サービス)も極力やらない

Amazon PrimeやHulu、Apple Musicなどのサブスクリプション(定期購読)サービスはやりませんでした。なぜなざそんなに頻繁に新しい曲を聴かないし、動画も見ないと思っていたからです。

唯一やったのはKindle UnlimitedというKindleでの電子書籍読み放題サービスです。趣味が読書だったので、これは980円以上の価値があるだろうと思って入り、結構読んでいました。

よく本を読む人は無料でお試しができるようなので、やってみるとよいと思います。

その他:趣味読書

社会人になると、まとまったお金が手に入るからか、大学時代の友人とかがいろいろ趣味を始めることってありませんか。笑 一眼レフカメラ、自転車、ゴルフなどなど。

もちろん、仕事の取引先とのゴルフをせざるを得なかったり、職場の上司とゴルフやる機会があるとか、そういう場合は仕方なかったりするのかもしれませんが、幸い私はそういうことはなかったので、初期投資がかかる趣味はやりませんでした。

その数年後、ミラーレス一眼カメラは買いました。苦笑

読書のための本は、買うこともあれば、図書館で借りることもありました。なので、お金はそんなにかからなかったです。大学の図書館が使えるのはありがたいですね。

当時の口座の分け方

今は分類を変えていますが、住信SBIネット銀行で定期預金をしていました。メガバンクやゆうちょ銀行より金利が高かったからです。

基本は以下のような口座の割り振りでした。

- 日常の支払い・カード引き落とし口座:某信用金庫

- 貯蓄用:住信SBIネット銀行

- 普段の持ち歩き用(何かあったとき引き出す用):みずほ銀行

信用金庫は地域に根ざしたものであり、生活範囲がバレてしまう可能性があるので、某信用金庫としました。

信用金庫は、堅実な取引実績があると融資を受けたいときに審査が通りやすいと本で読んだので、メイン口座にしていました。融資を受ける機会がまだないので、実際どうなのかはわかりません。

景品付きの定期積金はメガバンクにないので利用していました。

これら以外にも使わざるをえない口座がいくつかありましたが、私が利用している銀行は95%くらい上記3行でした。

あんまり、口座をたくさんもつことは管理が面倒になるのでお勧めしません。私も鋭意解約して整理中です(苦笑)

貯蓄の口座は、定期預金に入金することで、引き出しづらくしていました。もちろん、PCやスマホ上で操作すれば、直ちに普通預金に移動させることができるのですが、その操作も面倒じゃないですか。

以上のような、意識・やり方で、挙式費用の半分を貯めることができました。

結婚してからのお金の貯め方については以下の記事もご覧ください。

またその他の節約術については以下にまとめたのでご覧ください。