私立大学の財務・資産運用の部署に異動になった方に向けた記事です。大学の財務の仕事って何をしているんだろう、と思う方も多いはず。就職・転職活動で大学職員を目指す方にも、私立大学に勤めているけれど財務は何をやっているのかよく分からない、という方にも役立つと思います。経理・会計については別記事で書いたので、今回はその財務版です。

異動したばかりの方は、こんな不安を抱えていませんか。

資産運用の担当になったけど何から勉強すればいいかわからないし、なんか専門用語が飛び交ってて、意味不明なんだよなぁ

この商品は、上がることが見込まれます!買ってくださいお願いします!

私も資産運用の担当者になったときは同じような思いをして、地道に分からない単語を調べながら勉強しました。私立大学で100億円以上の特定資産の運用を担当していた経験をもとに、業務の全体像と、何をこの順で勉強すればよいかをまとめます。

財務の業務は大きく4つ

財務部署の業務は、大まかに言えば次の4つです。

- 資金繰り

- 資産(資金)運用

- 予算

- 決算

資金繰り

大枠としては民間企業とも通ずるものがあると思います。すごくざっくり言うと、支払い資金がショートしないか注意するというものです。

前提

私立大学では、たいてい3月4月と9月10月に学費収入の入金があります。前期と後期ですね。口座振替で学費を徴収している大学は、口座への入金はもう少し遅くなるかもしれません。

私立大学等経常費補助金という文科省(私学事業団)からの補助金は、12月と3月に入金されます。

参考:私立学校振興・共済事業団 私学振興事業本部 私立大学等経常費補助金年間業務予定

https://www.shigaku.go.jp/s_hojo_menu.htm

民間企業と異なるのは、財・サービスの提供が全て完了する前に、決まった時期(前期と後期の始め)にお金を受け取れる点です。これを考えると、大きな建物を建てるとかでなければ、そこまで資金繰りに困る大学はいないのではと思ったりします。

決済用銀行口座の残高と支出予定の把握

上記の前提を頭に入れつつ、前年の支払い実績から、どれくらいの期間で決済用口座のお金が尽きそうか、予想しておきます。適宜、支払用ではない口座から、お金を移したりします。「全口座からかき集めても現預金が足りない」という状況はあまりないです。ていうかあったら、銀行から借入するなりしたほうがよいです。

短期借入(運転資金)

前提でも書いたとおり、3月・4月・9月・10月・12月は現預金は比較的あるはずなので、8月〜9月前半がちょっと現預金が少なくなります。ここで、現預金の残高が少なくなって不安な大学は、短期借入をします。(もちろん、今日の明日で借りられるわけではないので、準備はもっと早くから計画的に)

長期借入(固定資産の取得)

こちらはいわゆる箱モノ(大きな建物とか)を建てるときに、1年以上の返済期間で借ります。もちろん借入金額によりますが10年とか20年とか。毎年の資金収支から借入金返済をしていきます。

短期借入も長期借入もいくつかの銀行に声をかけて、低金利で貸してくれるとこから借ります。なお私学事業団からも長期借入ができます。

私立学校振興・共済事業団 私学振興事業本部

https://www.shigaku.go.jp/s_yushi_menu.htm

資金調達の選択肢は企業より少ない

なお、資金調達という観点で民間企業と比べると、学校法人は選択肢がかなり限られます。企業であれば銀行借入のほかに、プライベートデットや増資(新株発行)などさまざまな手段がありますが、学校法人には株式がないので増資という概念がなく、実務的には銀行借入(前述の私学事業団融資を含む)か、学校債くらいです。

その学校債も、恒常的に募集しているものなので、資金需要が生じたからといって、いきなり増額するのは難しいだろうと考えています。

資産運用

大学が資産運用する理由については以下の記事で書いています。簡単に言ってしまえば、特定資産のため、なかでも第3号基本金引当特定資産のためです。運用果実で奨学金や研究費を支給します。また、第2号基本金引当特定資産を運用して、将来の固定資産の取得に備えたり、退職給与引当金を運用して、教職員の退職に備えたり、という面もあります。

前提準備

資産運用規程や運用方針の確認、既存のポートフォリオとそのリスクの確認が必要です。そうしないと、全体像が見えづらくなります。

金融機関対応

主には証券会社ですが、銀行やほかの金融機関からも話がやってきます。基本的には、向こうは商品の提案をしてきます。

重要なのは、事前に大学側の求める商品の前提・水準を、口を酸っぱくして言っておくことです。そうしないと、金融機関の営業担当者が、こちらにとって全然興味のない商品提案をしてきて、お互いに(これ重要)、無駄な時間を過ごしてしまいます。

こんな投資信託のご提案をお持ちしました。いかがですか!

今は、そのアセット求めてないんだよなぁ

このような事態を避けるためには以下のようにすると良いのではないかと思います。

うちは円債なら利回り3%以上、米ドル債なら利回り5%以上ないと、利回り水準として厳しいです。格付はもちろん投資適格債券じゃないと買えません。あと仕組債はだめです。

ちなみに投資信託は間に合ってるけど海外ETFでいいものがあれば少し買えるかもしれません。

なるほど、承知しました。次回、ご希望に合う円債と米ドル債をピックアップしてご提案します。

資産運用委員会

簡単に言えば、運用方針の検討や策定、市況の分析、運用成績の進捗確認、ポートフォリオのリスク(VaR)の確認、売買の検討をします。

VaR(バリュー・アット・リスク)

「一定の期間に、ある確率の範囲で、最大どれくらいの損失がありうるか」を金額で示すリスク指標です。たとえば「保有期間1年・信頼水準95%でVaR10億円」なら、1年間の損失が10億円を超える確率は5%程度、という読み方をします。数字そのものは運用受託機関や証券会社が算出してくれる場面も多いので、財務担当としてはまず読み方を押さえておくと、委員会の議論についていけます。

最大ドローダウン

資産の評価額が「ピークから最大でどれくらい下がったことがあるか」を示すリスク指標で、過去の実績(またはシミュレーション)の時系列から拾う数字です。たとえば「最大ドローダウン20%」なら、評価額が高値から2割下がった局面が実際にあった、ということです。

2つの違いをひとことで言うと、VaRは「これから起こりうる損失」の確率的な見積もり、最大ドローダウンは「実際にどこまで下がったか」という記録です。VaRは統計モデルにもとづく予測なので、前提が崩れる相場(想定外の急落)では見積もりを超える損失が出ることがあります。逆に最大ドローダウンはモデルいらずで直感的に分かりやすい反面、過去に起きていないことは教えてくれません。性格の違う2つを並べて見ることで、「普段の相場でのブレ幅」と「最悪期の落ち込み」の両方を押さえられます。

シナリオ分析(ストレステスト)

「株価が◯%下落し、金利が◯%上昇し、為替が◯円動いたら、ポートフォリオの評価額はいくら減るか」というように、具体的な厳しい状況を仮定して損失額を試算する手法です。リーマンショックのような過去の危機の相場変動を、そのまま今のポートフォリオに当てはめてみることもあります。

VaRが「確率」、最大ドローダウンが「過去の実績」だとすると、シナリオ分析は「仮定」です。確率は問わないかわりに、過去に起きていない状況の組み合わせも自由に置けるので、先ほど挙げた2つの指標の弱点を補えます。委員会で「最悪の場合どうなるのか」と聞かれたときに、いちばん説明しやすいのはこの数字だと思います。3つの指標を整理すると次のとおりです。

| 指標 | 何が分かるか | 性格 | 弱点 |

|---|---|---|---|

| VaR | これから一定期間に、ある確率の範囲でどこまで損しうるか(金額) | 将来の確率的な見積もり | 想定外の相場では見積もりを超える損失がありうる |

| 最大ドローダウン | 評価額がピークから最大どれだけ下がったことがあるか | 過去の実績の記録 | 過去に起きていないことは分からない |

| シナリオ分析(ストレステスト) | 特定の厳しい状況を仮定したら、評価額がいくら減るか | 確率を問わない仮定の試算 | シナリオの置き方しだいで結果が変わる |

予算

財務関係の予算では、既出の借入金のことはもちろん、資産運用の予算も立てます。資産運用の予算については次の2つが要因となります。

第3号基本金(基金)の予定利率

基金とは簡単に言えば、寄付金やそれまでの黒字から組み入れた、でっかいお金のかたまり(元金)みたいなものです。そして基金を運用して、その運用から出た利益(運用果実)で、奨学金や研究費などの事業を行います。したがって、運用果実がどれくらいでるか決めないと、支出する予算も決められません。そこで、予定の利率を決めたりします。これが、資産運用の目標利回りに関係してきます。

予算年度の前年度実績見込

決算見込みから予算を考えるというやつです。ほかにも影響がありそうな事象があれば折り込みます。

金融情勢なども折り込みたいところですが、これは正直、予算を立てる時期に、予算年度の金融情勢なんてわかりません。個人的には、未来の予想なんて、プロのアナリストでも間違えるんだから大学職員が予想するのは無理だと思っています。

決算

報告書(要は運用成績)をまとめる

結果をまとめて、いろいろな会議に出します。

もし、予算で立てた運用成績に満たない場合は、その理由や言い訳を説明します。予算達成が厳しいからと言って、決算時点であまりどうこうできるものじゃないです。

まぁ、無理やりやろうとするならば、含み益(買ったときの値段(簿価)よりも今の値段(時価)が高い状態)の商品を、将来のことを考えずに売れば、予算達成できることもあるでしょう。

しかし、利益を先食いするだけで、今度は来年度、再来年度の運用成績が厳しくなってしまうので、無理やり予算達成することはおすすめできません。

減損

年度末時点で、取得価格よりも著しく時価が下がっている有価証券があれば、減損をします。学校会計は基本、簿価(取得価格)で管理していくのですが、時価が50%を下回ると強制的に時価になおし、資産処分差額として損失を計上します。

異動したらまず学ぶ3分野

業務の全体像がつかめたところで、「何をこの順で勉強すればよいか」です。私の経験では、次の3分野です。

分野1:日本の金利(借入サイド)

日本の長期金利

長期金利は、10年もの国債の利回りを指します。債券の金利(クーポンの利率)とは異なります。債券の価格に影響を与えているものがこれです。次に述べる長期プライムレートにも影響しています。

この記事を最初に書いた2020年頃はほぼ0%でしたが、その後の金融政策の転換で、いまは2%台後半まで上がっています(財務省 国債金利情報で最新値を確認できます)。借入金利も運用利回りも、この「金利のある世界」への転換で景色が大きく変わりました。

長期プライムレート(長プラ)

銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以上の長期貸出の金利のことです。2026年6月時点で3.15%です(日本銀行 長・短期プライムレートの推移)。

長期で借り入れをするとき、この金利がベースになって、これに借入をする会社や大学の信用評価などから金利が上乗せされて、借入金利(銀行から見たら貸出金利)が決まります。なお、短期プライムレートをベースに金利を上乗せして1年以上貸し出す、新・長期プライムレートというものもあります。

短期プライムレート(短プラ)

同じくプライムレートのうち、1年未満の短期貸出の金利のことです。短期で借り入れをするときのベースの金利となり、これに借入をする個別企業や機関の評価で金利が上乗せされるのは長プラと同様です。

短期(1年未満)の借入では、TIBOR(Tokyo Interbank Offered Rate:東京銀行間取引金利)+上乗せ金利(スプレッド)で借り入れる「スプレッド貸し」という方式もあります。私が担当していた頃は、短プラベースよりTIBORベースのほうが低い金利で借りられました(どちらが有利かは金利環境や交渉で変わるので、両方で見積もりを取るのが確実です)。

短プラの最頻値(多くの銀行が採用している水準)は、低金利期には1.475%で長く据え置かれていましたが、利上げ局面を経て2026年時点では2.125%まで上がっています(出典:日本銀行)。借入コストの前提が数年前とはまったく違う点は、過去の稟議や中期計画を読むときにも意識しておきたいところです。

分野2:米国の金利・スプレッド・利回り(運用サイド)

米国の長期金利

長期金利が、様々な債券の利回りに影響していますので、アメリカの長期金利が下がったら、保有している債券の利回りも下がっていると考えてよいです。米ドル建て債券で運用する大学にとって、米国の長期金利は日本の金利と同じくらい重要な指標です。

スプレッド

先ほど借入のところで出た「上乗せ金利」のことです。借入のときは、基準の金利に対して、借りる側(大学側)の財務状況等によってスプレッドが乗せられていましたが、債券投資をする場合は逆で、大学側がお金を貸す側です。

なので、基準金利に対して、債券を発行している会社・機関(発行体)の財務状況等によって、スプレッドが乗ります。つまり、債券投資で得られる利金(クーポン)が高くなるのです。

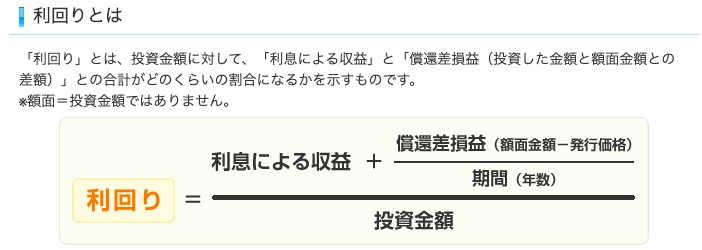

利回り

こちらは主に債券で使用する指標です。(株でも予想配当利回りとか使いますが)

SBI証券にわかりやすい説明があったので拝借します。

https://site2.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_bond&cat1=bond&cat2=none&dir=info&file=bond_lecture_03.html

(2020年8月3日アクセス)

上記の通り、債券を購入してから償還(お金が返還される)までに、投資金額に対して何%の利益が得られるか、というものです。

スプレッドと合わせて、簡単に言えば、業績も財務状況も問題ない優良企業の債券は、スプレッドが小さく、利回りが小さい。逆に、業績や財務状況等に何かしら問題がありリスクが高い企業の債券は、スプレッドが大きく、利回りが大きいということになります。このあたりは以下の記事も参考にしてみてください。

指標のセオリー(金利・為替・株価)

金利と為替と株価の動きについて基本的なセオリーを知っておくとよいです。ただ、実際にはセオリー通りに動かないことばかりですが、理屈を知っておくと大学の資産残高の変化を説明するとき等に役に立ちます。

詳しくは以下の記事をご覧ください。

分野3:中央銀行のニュースとFP3級

日米欧の中銀のニュース

各国の中央銀行は、物価の安定を図るために金融政策を行っています。中でも、アメリカのFRB、欧州のECB、日本の日銀については押さえておくべきでしょう。日本は、我々が日本にいるから言わずもがなとして、米国は世界最大の先進国であり景気を先導しているといっても過言ではありません。欧州も米国についで規模が大きく、世界に影響を与える連合です。

したがって、これらの中銀の政策によって、市場は大きく変動します。初めのうちは、ニュースを聞いても全く意味がわからないことも多いかと思いますが、業務をして用語を聞いていくうちにわかっていきます。証券会社などの金融機関との会話で話題にあがったり、資産運用委員会で話題になったりしますので、とりあえず押さえましょう。

FP3級

FPの範囲の中で、直接、有価証券運用と関わる部分は少ないです。しかし、基本的なことが網羅されているので、押さえておいて損はありません。また、個人的にも役立つ知識が満載ですので、自分の人生設計にも活きてきます。

詳細は以下の記事をご覧ください。

参考になる書籍

最後に参考になる書籍を載せておきます。

以下の本は、上智大学の委託運用の話も書かれていますし、様々な投資対象についての話が出てきて勉強になります。特にオルタナティブ投資についてちんぷんかんぷんだったとき、理解するのに助かりました。

以下は、私の大学の債券投資に近いものがあるなと思って読了しました。米国ETFとREITの話ですが、大学で取り組んでもよいと思える商品も紹介されています。外国株を個別に買うのは、管理や選定が難しいですが、ETFであれば投資信託の延長線上ということで取り組みやすいのではないでしょうか。

以下の本はまだ読んではいないのですが、他の大学職員の方がおすすめしていたので興味を持っています。時間を見つけて読みたいと思っています。

おわりに

以上、財務部署の業務4つ(資金繰り・資産運用・予算・決算)と、異動後に学ぶ3分野(日本の金利・米国の金利と利回り・中銀ニュースとFP3級)でした。

経理・会計の記事でも、学校法人全体のことが見えてよいと書きましたが、その点は財務部署も同じです。予算書・決算書は協力して作りますしね。個人的には経理・会計よりも財務のほうが面白いと思っています。予算という数値目標(ノルマ?)があり、それを達成するために日々働くというのは大学職員の仕事の中では興味深いです。(予算を達成できなくて上司に詰められるわけではありませんが)

経理・会計の業務と勉強法はこちらをどうぞ。

また、私立大学の資産運用について基礎知識からアセットのことまで以下にまとめましたので、ご参照ください。